一、股市大势判断

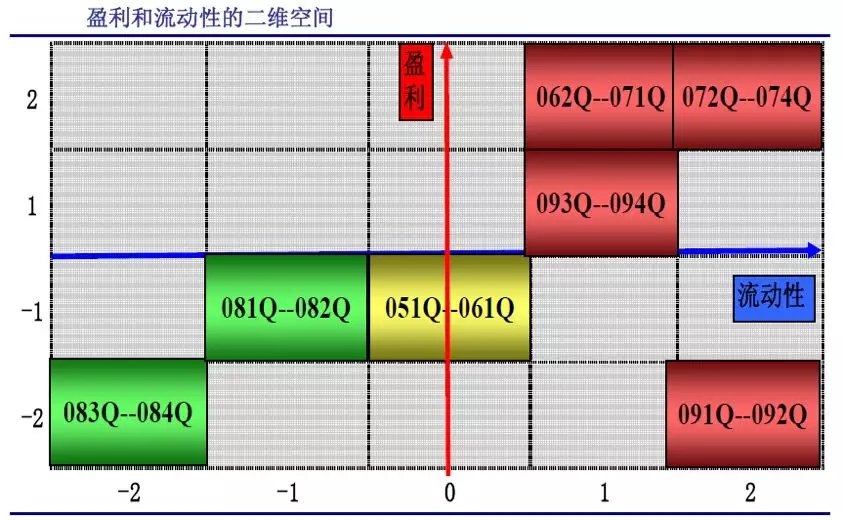

盈利和流动性是驱动股市的两个轮子

1、企业盈利

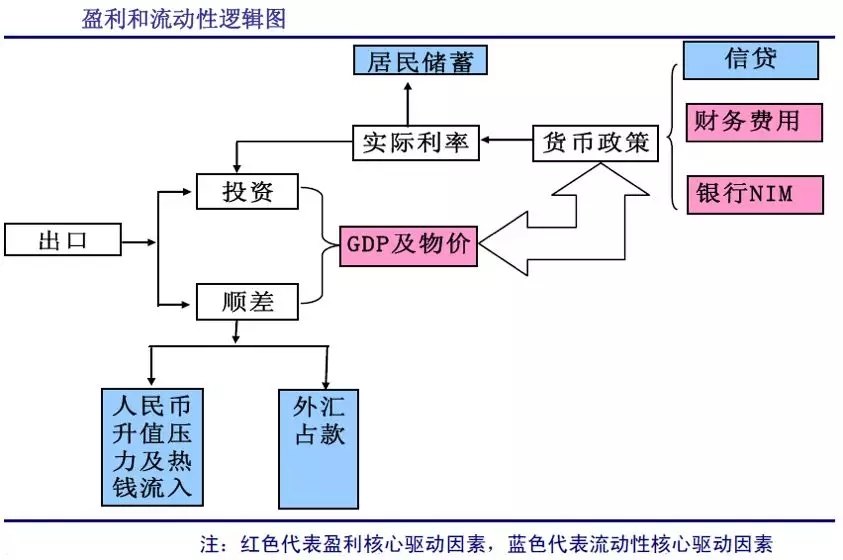

从损益表出发,影响净利润的核心变量有四个:收入、成本、财务费用和投资收益;这四个变量分别与需求(GDP)、成本(CPI、PPI等价格体系)、货币政策和股市投资收益相挂钩。通过分析这些宏观变量的变化,可以把握企业盈利水平。

2、流动性判断

所谓股市的流动性应该是指市场上能被交易的钱,也就是所有A股交易账户的资金,这与成交量不是一个概念。从参与者角度看,分为企业(主要是外汇占款和信贷)、外来投资者(热钱)和居民(包括基金的行为)。

企业:外汇占款受制于出口,而信贷受制于国家货币政策;外资资金:热钱流入受制于人民币升值预期;居民储蓄:储蓄搬家受制于实际利率。从当前资金存量看,认为三者重要性的排序是居民、企业和外资。

流动性和盈利并不独立,其中盈利是主导,在当前的中国,缺少的不是钱,而是投资的机会,当盈利上升时,钱自然会来到股市,而当盈利下降时,钱也会随之而去。在整个机制中,出口是最根本的外生驱动变量,CPI是最重要的内生变量。

二、行业选择

1、行业的分类

投资的重点是把握中观层面的行业轮动,行业选择是策略的核心;

行业主要分为制造业和服务业,其中制造业分为下游需求、中游制造和上游能源,服务业分为物流、金融和TMT;

下游需求重点关注需求的产生,特别是房地产和汽车的需求;

中游的需求可以通过下游的订单把握;

上游能源往往体现两种属性,即金融属性和商品属性,前者和流动性相关,后者与经济过热相关。

从整个经济结构来看,A股市场结构偏周期行业,而周期性行业主要看趋势而非估值。所以如何把握宏观经济周期,对投资人非常重要。在经济周期剧烈波动时,系统性风险占主导地位,大势判断比行业选择更加重要,此时大势判断更多是宏观变量的判断。当经济周期进入平缓阶段,大势判断是行业选择的结果

2、行业驱动机制

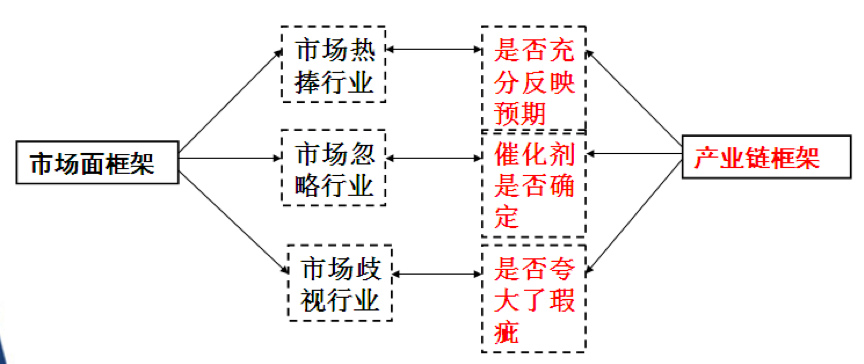

那么究竟选择什么行业投资?任何方法简单来说都归结到两个层面的问题:

1、基本面的变化在哪里

2、市场是不是反映了这种基本面的变化

将这两个问题拆分,可以得到四个方面的维度:

1、基本面上连续性的因素如何(销量、价格、毛利)

2、基本面上离散性的因素如何(政策、天气、灾害)

3、绝对估值水平怎样(业绩增长、股价水平)

4、相对估值水平怎样(动量、与大盘相比估值)

那么我们的行业选择方法是什么?首先,为什么我们要配置一个行业?配置一个行业,是因为预期到某种因素的发生。如加息或者温和通货膨胀,银行股和保险股会涨;资源价格上涨,资源股受到青睐;汽车销量超预期,汽车股涨。把这些促使股价上涨的因素称为“驱动力” ;驱动力是行业的逻辑:

资源品主要是看期货价格;

中游材料看毛利率改善,看价格和成本的时间差;中游工业品看产品的更新换代和产品销售;

房地产看价格、销售;汽车看销售量;航空看油价、客坐率、美元和外债;

保险是看保费、债券收益率、证券市场投资收益率;银行看信贷、净息差、信贷成本;

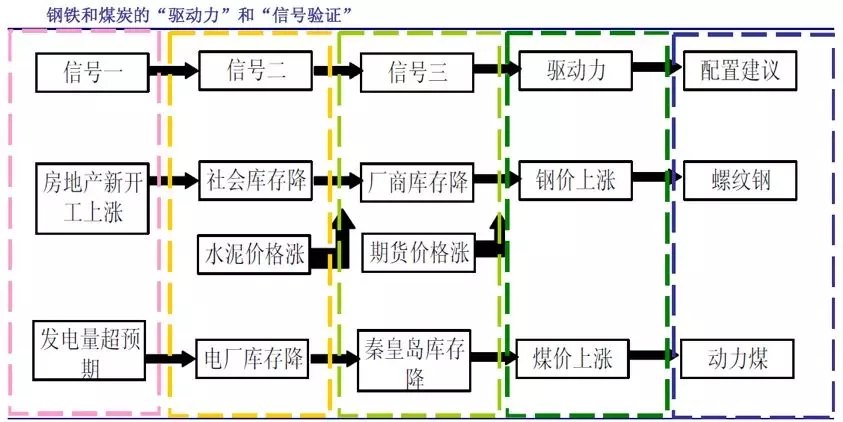

但是实战中我们不可能等“驱动力”出现以后再投资,也不可能在一个方向去赌运气,我们需要“信号”来验证“驱动力”出现的概率。如预期房地产新开工上涨带动钢价上涨,从而配置钢铁股。这个时候“驱动力”是钢价,原因是房地产新开工上涨。从房地产新开工到真正看到钢价上涨,中间还有很多信号需要确认。其中,房地产新开工上涨是第一层面的信号,钢铁社会库存下降和水泥价格上涨是第二层面的信号,钢铁生产商库存的下降和钢铁期货价格的上涨是第三层面的信号,最后钢铁价格上涨,驱动力出现。

如判断动力煤价格上涨而配置煤炭,那么“驱动力”是动力煤价格,发电量超预期是信号一,电厂电煤库存下降是信号二,秦皇岛库存下降是信号三。同样道理,当信号朝相反方向发展时候,买入信号也可以成为卖出信号。在熊市中,投资的时间越来越晚,而在牛市中,投资的信号越来越早,甚至靠想象力来投资!

三、市场风格转变研究

风格转换是投资策略研究的核心问题之一。当风格转向大盘周期股,市场迎来系统性上涨机会;当风格转向小盘成长股,概念和主题大行其道。因此,风格转换涉及大势判断、主题投资以及事件驱动思考。

1、市场格转换的标准

投资者通常将风格转换理解为大小盘之间的转换。按此标准,风格转向大盘,医药应跑赢房地产,因为房地产市值比医药小。这明显和投资者理解的风格转换不同,因此讨论风格应是行业概念而非市值概念。

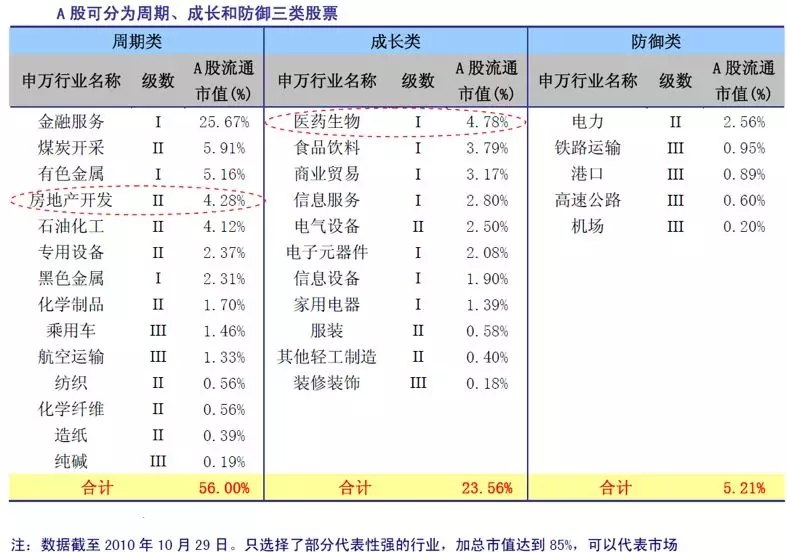

研究风格转换,需要将行业进行重新分类。将行业进行梳理归纳,分成周期、成长和防御三类股票。市场风格在周期股和成长股间的转换构成风格转换的主旨。从市值比重看,周期类占56%、成长类占24%,所以A股市场的本质属性是周期性的市场!

周期股的业绩波动和经济景气变动息息相关,随经济景气变动买入卖出;成长股可长期持有,除非基本面恶化;防御股不受青睐,唯有突发事件(如电价上调)带来短暂机会。

一旦构造投资组合,考虑到资金的最有效配置,周期股的“买”和“卖”决定了其他两类股票的仓位;成长股可以一直持有,但一旦周期股买点出现,部分投资者会卖掉成长股、增配周期股,恰如2008年10 月;防御股投资机会不大,但一旦经济极度恶化,投资者抛弃周期股和成长股,仓位降无可降,避险情绪暂时推高防御股股价,恰如2008 年8 月-10 月。

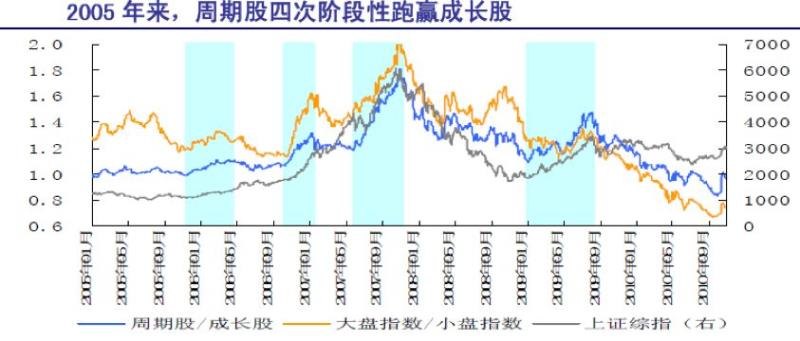

从2005年以来的四次风格转换中不同行业板块的表现,我们可以得到以下结论:

第一,煤飞色舞现象值得关注。几乎每次成长转周期、大盘大幅上涨时,煤炭和有色总是率先剧烈上涨,可将煤炭有色大幅上涨视为风格转换的确立;

第二,一旦风格转换确定,金融和资源成为强势板块,轻易不要卖出。煤炭和有色会不断上涨,估值界线一次次被打破,直至最后疯狂;保险和证券在牛市氛围中也会受到追捧;

第三,一旦钢铁、石化等中游异动并跑赢煤炭,银行跑赢保险和证券,就要警惕风格转换的结束,成长股可能会重新受到青睐。

综合而言,风格转换始于煤炭、有色,终于钢铁、银行和石化!

2、市场风格转换的源动力

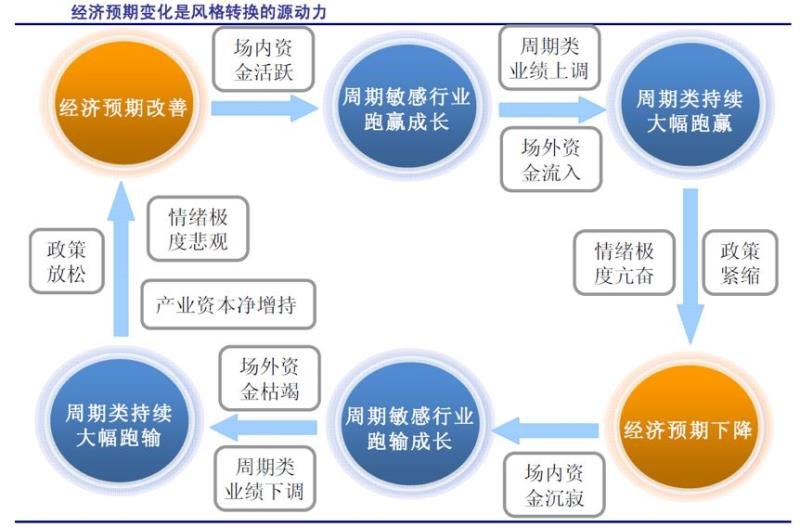

经济预期才是风格转换的源动力,资金和情绪只强化趋势,根本不能决定方向!

当经济刚刚复苏、投资者对经济前景莫衷一是时,对经济和资金特别敏感的煤炭和有色率先上涨、场内资金开始活跃、换手率上升,风格开始转向周期和大盘;

随着经济复苏渐成共识,煤炭有色等周期品的业绩出现上调,煤炭和有色等资源品会迎来上涨的第二波,场外资金受财富效应吸引流入场内;

随着经济慢慢过热,银行、钢铁和石化等行业的基本面得到改善,资金开始追逐这些前期滞涨的大盘股,大盘加速上扬,情绪亢奋到极点。

而此时恰恰是最危险的时候——成本上升挫伤利润,国家的紧缩政策悄然而至;一旦经济预期改变,在汹涌而至的场外资金的掩护下敏感性资金开始撤退,周期敏感型行业(煤炭有色)率先下跌,市场进入反向循环、风格重回成长和小盘,直到产业资本增持、政策放松,经济预期重新改善,新的轮回开始。

既然经济预期是风格转换的第一源动力,那么如何把握宏观经济波动至关重要。

很多时候,投资者购买股票或者行业并不是先想明白宏观,而是通过紧密的微观或中观调研跟踪,因为微观调研远比宏观思考更直接可靠;如当8 月份汽车反季节旺销,汽车股随之上涨;当钢铁毛利改善,大家买入钢铁股;当房地产成交量活跃,投资者配置房地产……

诸此种种,一些微观和中观的数据使行业和股票上涨,股市也随之上涨,而这些改善的微观和中观数据最终汇集成整个宏观基本面,经济复苏得到确认:很多时候,股市和经济是同时复苏的,只是经济复苏要事后确认!

诚然,宏观经济有完整的理论积累,自成体系,预测中长期的经济变化,无法依靠微观和中观数据观察,理论推导和逻辑判断更加关键。但是中长期的宏观理论推导也只能给出方向,具体落足何处,还是需要中观和微观的验证。

在当前中国经济结构中,下游由出口、房地产和汽车共同驱动,倘若三者均熄火,政府须靠财政支出和基础建设来刺激;中游产能过剩,中游的制造业代表中国经济;上游资源价格多为国际定价,但中国话语权在上升。把握中国经济的关键是要把握下游可选消费品的销售开工数据、中游产量和毛利数据、上游价格数据,同时中游的库存调整尤为重要。我们必须上上下下,中观结合宏观不断求证、试错。