一、全球钛资源分布

钛在地球上的储量较为丰富,地壳丰度为0.61%,在含量最丰富的结构金属中排第4,仅次于铝、铁、镁,高于铜、铅、锌等常见金属。钛矿种类超过140种,但真正具有工业开发价值的很少,主要是钛铁矿和金红石两类,且由于制取难度很大,以至于钛价一直很高。

① 钛铁矿:储量大,但TiO2(二氧化钛)含量低,约52.66%,需要通过处理成“富钛料”才能作为生产TiCl4(四氯化钛,生产金属钛及其化合物的重要中间体)的原料。

② 金红石:品味高,TiO2占比95%以上,杂质含量少,是钛冶金和钛白粉生产的优质原料,但储量有限。金红石有两个同质多象变体——锐钛矿和板钛矿。

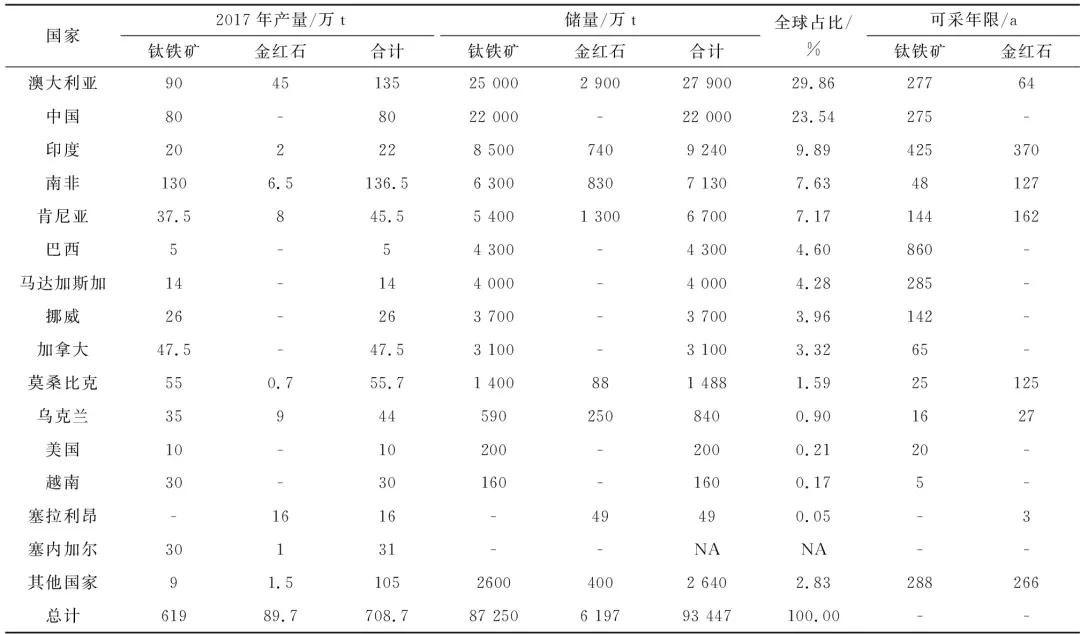

据美国地质调查局(USGS)2017年公布的数据表明,全球钛资源主要分布在澳大利亚、中国、印度、南非、加拿大等国家。全球钛铁矿及金红石等资源总量超过20亿吨(资源总量指所有查明与预测潜在的矿产资源中,具有一定可行性研究程度,但经济意义仍不确定或属次边际经济的原地矿产资源量),储量约9.34亿吨(储量指经过详查或勘探,地质可靠程度达到了控制或探明的矿产资源,能实际采出的数量),其中钛铁矿储量约为8.73亿吨,约占93%;金红石储量约为6197千吨,仅占6%。澳大利亚钛铁矿占全球储量的28%,金红石储量则占全球储量的50%,是钛资源最丰富的国家。

二、全球钛资源供应

2017年全球钛矿产量约700万吨左右,产量比较多的国家主要有南非、澳大利亚、中国、莫桑比克、加拿大、肯尼亚等。目前钛铁矿的平均价格约1200-1400元/吨左右,金红石的平均价格约7000-8000元/吨左右。

全球钛矿资源供应属于垄断市场,由为数不多的跨国矿业公司掌握,前十大供应商产量约占全球总供应量的79%。其中,Rio Tinto(英国力拓集团)、ILUKA(澳大利亚)、Tronox(美国)分别控制了加拿大、澳大利亚、南非的主要钛矿资源。Rio Tinto一家就占据全球25%以上的钛矿资源,拥有加拿大、南非和马达加斯加三个生产基地。

三、我国钛资源分布及供应

我国钛铁矿储量2.2亿吨,主要分布在四川攀西、河北承德、云南、海南、广西和广东,其中攀枝花-西昌是中国最大的钛资源基地,钛资源量占全国钛储量的90%。我国的钛资源的94.3%贮存在钒钛磁铁矿中(品位低不能直接利用)。钒钛磁铁矿通过炼钢工艺将钛元素富集到钛渣中。钛资源的选矿回收率近47%、冶炼回收率53.27%,钛资源总利用率只有25.04%。

我国具备钛精矿产能的企业多达400余家,主要的钛精矿采选企业包括攀钢矿业、龙蟒矿冶、重钢西昌矿业以及安宁股份,均集中于我国攀西地区,产品以钒钛铁精矿为主。2017年我国生产钛精矿约420万吨,其中攀西地区的产量占70%以上;进口钛精矿330万吨。一方面,我国虽然存在众多中小型钛矿原材料生产企业,但目前产量和质量都还不能满足国内下游企业对钛原料的需求,每年仍需要从越南、澳大利亚等国进口大量的高品质钛原料。另一方面,攀西地区的钒钛磁铁矿尾矿、低品位钛矿和高钛渣的利用还存在一定的技术难度,目前攀钢针对钒钛磁铁矿、低品位钛矿、高钛渣分别建立了三条中试线(氧化还原-浸出工艺中试线、高温碳化-低温氯化工艺中试线、转底炉直接还原—熔分深还原中试线)进行技术攻关,以求提高钛资源的综合利用率,保障我国高品质钛原料的供给。

四、钛工业

1、全球钛工业概况

由于熔炼技术复杂,加工难度大,目前世界上仅有俄罗斯、美国、日本和中国四个国家掌握完整的钛工业生产技术,形成四强称雄的格局。在目前全球钛市场格局中,美、俄两国基本以航空航天工业用钛为主,其用量占到产量的70%以上;而日、中两国基本以一般工业和化工用钛为主,其用量占到产量的50%以上。

(1)俄罗斯钛工业发展主要靠前苏联技术及装备的积累,其钛工业的发展依靠其强大的加工能力,与美国、欧洲开展多元化合作,除满足本国航空、舰船等领域应用外,出口比重较大,目前加工技术重点是大型锻件和型材加工技术。

(2)美国是世界上第一个工业化生产海绵钛和钛加工材的国家,具有完善的钛冶金、加工、应用和研究体系,在钛合金的研究开发方面居世界领先地位,如高温钛合金、阻燃钛合金、低成本钛合金等,航空、军工是其重要应用。

(3)日本钛工业的民用技术走在了世界前列,如有经济指标最优的海绵钛企业,有亦钢亦钛的大卷重钛带生产线,日本的钛材主要应用于化工、电力、海水淡化、汽车、摩托车、建筑、医疗、电子、体育休闲、机械加工等,出口钛材应用最多的是在板式换热器(PHE)和电力方面。为了加速拓展钛的民用市场,日本钛加工业的发展重点是纯钛、汽车用钛和近年来研发非常活跃的医用钛合金,也在开始逐步涉足航空钛材加工。

全球知名的钛工业企业包括:俄罗斯VSMPO、美国TIMET、RTI、ATI、日本新日铁住金、神户制钢等企业。

2、中国钛工业概况

中国是世界上钛资源最丰富的国家,钛工业经历50多年的发展,海绵钛生产和钛材加工能力均位居世界第一,但中国钛产业大而不强,低品级海绵钛、低端钛产品过剩,高端应用领域存在严重不足,并形成了高端、低端钛加工产品的“二八格局”,结构性矛盾比较突出,而多数企业处在中低端产品的市场定位上,产品趋同,竞争激烈,高端高品质产品研发及生产上与先进钛工业国家有一定的差距。

我国钛工业从无到有,先后形成了西北基地、东部基地和中部基地的发展格局:

(1)以陕西宝鸡、西北院为中心的西北基地——这个地区以宝钛集团以及西北院为龙头,形成了我国专业化程度较高、加工设备较系统化、产品规格较多的钛加工及其制造业基地。

(2)以上海宝钢为中心的东部基地——该地区依托宝钢特钢等钢铁企业资源,贴近石化等工业应用领域,以宝钢、南京宝色、张家港宏大钢管厂等为主形成了钛加工和设备制造基地。

(3)以金天集团为中心的中部基地——金天集团建设了“海绵钛—钛铸锭—钛加工材—钛合金材—钛精深加工产品”的全产业链,成为我国具有一定国际竞争力的钛工业平台之一。