投资机构主要经营活动之一就是对项目企业进行财务尽职调查,以下是以资产负债表、利润表、现金流表为基础展开的分析方法:

一、财务报告分析的方法

(一)趋势分析法

趋势分析法是根据一个企业连续数期的财务报表,比较各项目前后期的增减数额和幅度,从而揭示企业当期财务状况和经营情况增减变化的性质及趋向。

趋势分析可以做成统计图表,如曲线图、柱形图、饼状图等,以观察其变化趋势。

趋势分析也可以采用比较财务报表的方法进行。编制比较财务报表时,应将连续多年的财务报表,至少是最近两年的,甚至是连续数年的财务报表并列在一起加以比较。

趋势分析法的具体应用主要有以下三种方式:

1.重要财务指标的比较

重要财务指标的比较是将不同时期财务报表中的相同指标或比率进行比较,直接观察其增减变动及变动幅度,考察其发展趋势,预测其发展前景。对不同时期财务指标的比较,可以采用两种方法:

(1)定基比率。它是以某一时期的数额为固定的基期数额而计算出来的动态比率,其计算公式为:定基比率=分析期数额÷固定基期数额

(2)环比比率。它是以每一分析期的前期数额为基期数额而计算出来的动态比率,其计算公式为:环比比率=分析期数额÷前期数额

2.财务报表的比较

财务报表的比较是将连续数期的财务报表的金额并列起来,比较其相同指标的增减变动金额和幅度,据以判断企业财务状况和经营成果发展变化的一种方法。财务报表比较时,可以用报表的绝对额进行比较,但绝对额有时容易造成假象,使财务报表的使用者困惑,财务报表比较的较好方法是计算出其数额增减变动的百分比,使得比较更有实际意义。

3.财务报表项目构成的比较

它是以财务报表中的某个总体指标作为100%,由此计算出其各组成项目占该总体指标的百分比、从而来比较各个项目百分比的增减变动,以此来判断有关财务活动的变化趋势。

(二)比率分析法

比率分析法是指利用财务报表中两项相关数值的比率揭示企业财务状况和经营成果的一种分析方法。根据分析的目的和要求不同,比率分析主要有以下三种:

1. 相关比率

它是以某个项目和与其有关的另外一个项目加以对比得到的比率,据以反映有关经济活动的相互关系。

例如,将企业的速动资产与流动负债比较,计算出速动比率,将企业负债总额与资产总额比较,计算出资产负债率,据以判断企业的短期、长期偿债能力。

2. 构成比率

它是某项经济指标的各个组成部分与总体的比率,反映部分与总体的关系。

例如,应收账款与流动资产合金额比较,如果占比过高,要考虑是否加强应收账款管理,是否影响短期偿债能力等。

3. 效率比率

它是某项经济活动中所费与所得的比率,反映投入和产出的关系。

例如销售利润率、成本利润率等利润率指标。

二、企业偿债能力分析

企业的偿债能力分析,包括短期偿债能力分析和长期偿债能力分析。见下表:

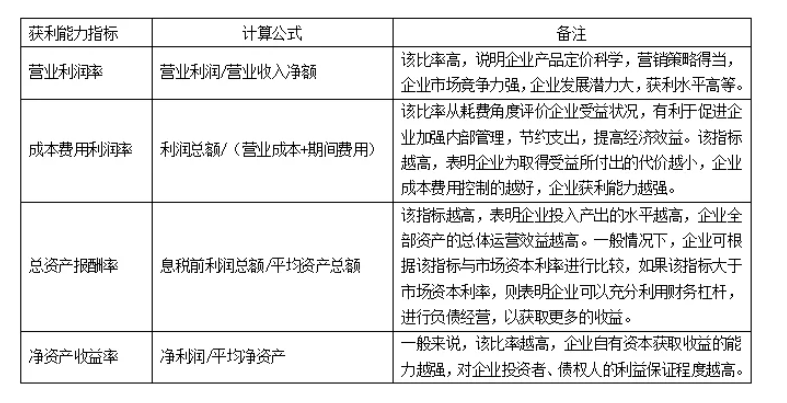

三、企业获利能力分析

反映企业获利能力的指标主要有营业利润率、成本费用利润率、总资产报酬率及净资产收益率等。见下表:

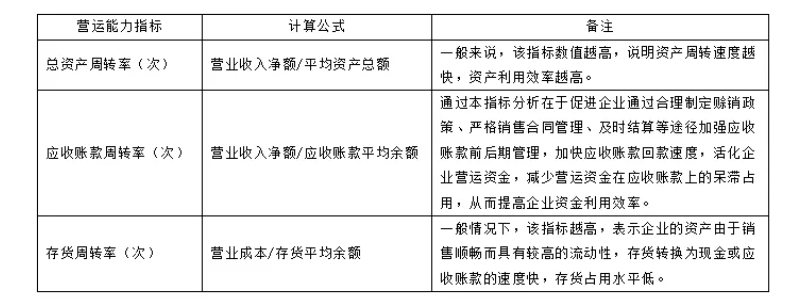

四、企业营运能力分析

企业营运能力高低表明了企业的资金是否积压,企业的资产是否发挥了应有的效能,从而影响企业的偿债能力和盈利能力。企业的营运能力指标有总资产周转率、应收账款周转率、存货周转率等。见下表:

五、企业现金流量分析

现金流量表能够说明企业一定时期内现金流入和流出的原因、能够说明企业的偿债能力和支付股利的能力、能够说明企业未来获取现金的能力等,以下是现金流量分析的各指标明细:

以上主要是以资产负债表、利润表、现金流表为基础展开的分析,尽职调查人员在做分析报告时,还要了解项目企业的经营业务,了解企业所处宏观经济环境,了解企业所处行业地位,了解行业竞争对手情况等。尽职调查人员通过对以上因素了解和明察并具备对财务数据敏感性的职业判断,方可判断项目企业经济业务发生的合理性、合规性。