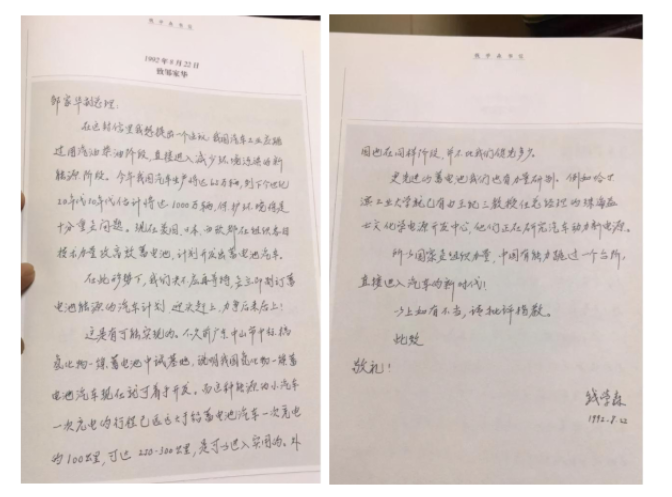

在1992年一个秋色宜人的夜晚,一位老者正提笔给时任副总理的邹家华写信,信中说道:中国应该跳过大力发展燃油车的阶段,直接开始布局新能源,以实现弯道超车。并且信中列举了国内当时正在新能源汽车方面的研究进展和最新技术。

老者以超凡的前瞻意识和忧国之心,在99%世人不知新能源为何物的年代,为国家和民族指明了一条汽车工业发展的希望之道。

信的落款是:钱学森。

今天,当我们结合现今国际局势和国家能源战略,重新回顾新能源行业近20年发展历史的时候,更能感受到钱老在当初提出这个规划的难能可贵。

伴随着众多国家纷纷布局新能源,资本也在这个行业里不断给优质标的公司贴上热度标签。在全球资本市场,众多新能源汽车公司的市值在过去一年多的时间里飙升到了令人匪夷所思的高度。

如:美股市场的特斯拉从2020年初到现在上涨接近7倍,市值吊打一众百年车企,而它的第一辆车交付时间仅仅在2008年;

蔚来汽车从2019年跌到不足2美元,一年内上涨30余倍,目前也有20余倍的上涨幅度,市值已逾600亿美金,超过了通用、宝马、大众。

国内市场,不仅仅是新能源汽车,连同它的上下游众多产业均在过去一年强势增长。

受与华为合作的赛力斯销售利好影响,小康股份仅仅1个月(2021年4月1日-2021年4月30日)便实现市值翻倍,过去一年更是上涨497.53%;

长城汽车近一年涨幅343.96%;

比亚迪近一年涨幅164.72%;

北汽蓝谷近一年涨幅152.01%;

众泰汽车近一年涨幅123.04%……

新能源汽车产业链上下游方面,领涨的有专注新能源设备电磁检测的阳光电源:一年涨幅730.10%;

新能源汽车电子生产商的新洁能:一年涨幅571.96%;

商用汽车电机供应商江特电机:一年涨幅338.92%;

锂离子电池电解液和正极材料磷酸铁锂供应商天赐材料:一年涨幅321.10%;

世界第二大、亚洲最大的锂生产商天齐锂业:一年涨幅192.15%;

还有A股制造业里的大哥大宁德时代:一年涨幅也有169.26%;

锂电池负极材料供应商杉杉股份:一年涨幅127.40%……

做个最直观的对比,国内A股市场平均回报率大约7%,而新能源板块去年初至今的收益率已超过103.5%。

对于普通投资者来说,未来新能源行业会如何发展?如何梳理新能源行业产业链?新能源板块还有投资机会吗?怎样在市值已经高企的标的中筛选刚性投资项目?普通投资者有没有机会在企业IPO之前参与其投资?

瑞鹏资产倡导价值投资理念,紧跟国家核心科技方向,筛选行业优质标的资产,找准最佳切入时机,伴随着行业的发展红利,实现财富增值。

我们将通过以下五篇文章,为各位读者解读以上所有新能源行业的发展和投资问题。

(一)新能源板块的产业投资逻辑

(二)碳中和政策下的新能源发展趋势和投资机会

(三)把握新能源汽车产业链中的“变”与“不变”

(四)风电、光伏、氢能源行业现状和未来机会

(五)让投资紧跟国家的能源终极战略方向

关注瑞鹏资产,紧抓国家核心科技资产的投资机会。

(一)新能源板块的产业投资逻辑

普通投资者可以接近的新能源行业主要投资机会,第一是新能源发电,第二是新能源汽车。

新能源发电与新能源汽车的产业投资逻辑共同点在于:均是由过去依靠政策补贴驱动,转向需求驱动的内生性增长。

产业的盈利模式和发展前景清晰,具备中长期投资价值。以下分开描述:

1、新能源发电

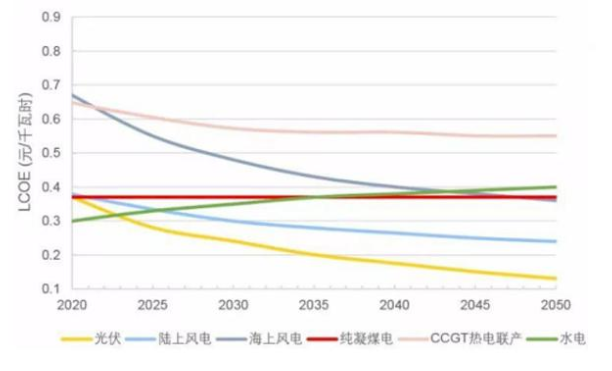

(1)长期投资逻辑:随着规模效应和技术提升,驱动度电成本下降,产业逐步进入平价时代,并有望成为未来最廉价的能源。

我国不同发电技术的发电成本趋势

资料来源:国家发改委能源所;成本为含税、含6-8%内部收益率的全成本

能源作为各行各业不可或缺的资源,其直接成本的降低将给我国经济带来重大刺激。而电力高相关性产业将由于直接成本的长期下降,迎来长期利好,并且该利好在不同的产业之间具备一定的递延和穿透效应。

(2)中短期投资逻辑:产业处于快速成长期,近几年发电装机规模不断扩大、发电量占比持续提升。

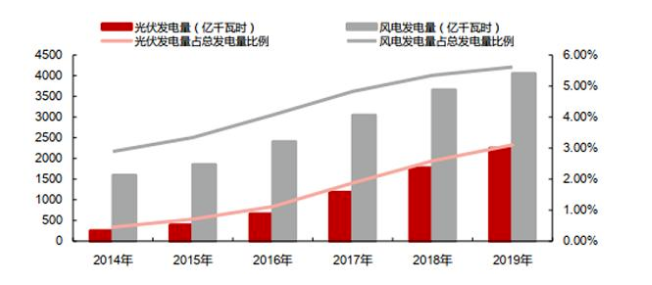

2019年我国发电装机结构中:风光电装机占比合计已超过20%。2015-2019年,我国风电累计装机量年均增长9.9%,光伏累计装机量年均增长36.5%。2019年我国风电发电量占比5.61%,光伏发电量占比3.1%,这个比例还比较低,随着度电成本下降、以及储能的发展,未来风光电发电量占比有较大的提升空间。

我国风光电发电量及占比持续提升

资料来源:国家能源局,西部证券研发中心

伴随着风光发电的装机量提升,两个方向的产业将直接获利:

①基础层面:发电产能模式的升级将直接带来装机设备市场扩容,最直接的受益者是风电、光电装机设备及传输设备供应商。

②应用层面:随着电力供能的不断增加,众多用电行业也将迎来发展阶段:如新能源汽车、轨道交通物流、传统加工制造,稀土冶炼、环保、先进制造和能源服务等。

2、新能源汽车

(1)长期投资逻辑:按照钱老在29年前的规划,新能源汽车是我国汽车产业避开技术短板、换道先跑,实现汽车强国的重要抓手。

从产业发展阶段看,全球汽车经过百余年发展已经进入产业成熟期,我国汽车发展时间较短(20多年),大致可以分为三个阶段:(1)2000-2010年“黄金十年”:汽车销量年均增速24%;(2)2011-2016年“增速换挡”:销量年均增速6%;(3)2017年-至今“平稳阶段”:2017年增速3%,2018年步入长周期拐点:连续两年负增长。未来十年,国内汽车增量的主要来源将是新能源汽车:今年国务院发布《新能源汽车产业发展规划(2021-2035年)》,为下一个阶段15年敲定了方向。

在过去燃油车阶段,我国在汽车核心零部件、尤其是动力总成等领域薄弱,关键技术被美、日、德基本垄断。新能源汽车的将原先的动力总成(发动机、变速箱等)替换为三电系统(电池、电机、电控),给我国汽车产业发展迎来了“换道先跑”的重要机遇。我国在动力电池领域有先发优势和竞争优势,目前全球动力电池格局为中国、日本、韩国三家独大,可以说完全摆脱了过去制约汽车产业发展的技术短板,为实现汽车强国提供了可能。

如此,新能源汽车的三电系统、传动系统供应商、车身内外饰等材料供应商将迎来利好周期。此外,新能源汽车走向智能化是一个确定的趋势。如果新能源汽车仅仅是一个能源获取方式上的改变,那么它的意义就没有那么重大。由于能源从化石能源变成了电能,汽车成为一个电子设备,许多电子、通信、互联网的应用顺理成章了。

当汽车成为智能终端,首先要把人从驾驶中解放出来,否则其他智能应用就无从谈起。因此自动驾驶所必需的视觉、雷达、中央处理器、执行器等都会迎来投资机会。

(2)中短期投资逻辑:国内方面产销复苏强劲,今年以来国内新能源汽车销量月同比增速转正、且持续上升。海外方面,欧洲各国陆续推出刺激计划和宣布禁售燃油汽车时间表,国内中上游企业已渗透全球产业链,受益全球产业链共振。

鉴于目前细分产业(如新能源汽车)的某些标的公司估值较高,而未来一段时间,流动性层面货币大概率维持紧平衡状态、信用存在收缩趋势,也逐渐成为市场共识,流动性角度对高估值资产存在一定压力,而作为顺周期产业,随着经济修复,产业盈利扩张也会对新能源行业形成支撑。

产业链上,由于新能源汽车的结构简单,从动力电池(包括材料)、电气零部件到整车制造,国内公司基本具备全产业链的能力,少数零部件虽然还不能完全国产化,但是也处于国产替代的过程中(例如IGBT)。技术上,电动汽车的主要环节,纯粹的技术壁垒低于半导体,因此并没有硬的技术瓶颈,而由于国内的工程师红利,在一些微创新和局部创新上,甚至领先国外公司。成本角度不赘述,和大部分制造业一样,国内制造有着明显的优势。

更多关于新能源汽车产业投资策略,我们将在第三篇文章中展开讨论。