随着“碳中和”政策及新能源行业多次冲击热点,新能源汽车再一次被推向聚光灯之下。在新能源平价化、节能减排等诸多因素共振下,新能源汽车及其相关产业链的长期增长价值逐渐清晰。对普通投资者的来说,从产业链的分析与拆解是梳理新能源汽车行业价值逻辑最为有效的切入点之一,让我们在产业链中探索“变”与“不变”,紧抓核心高附加值投资标的。

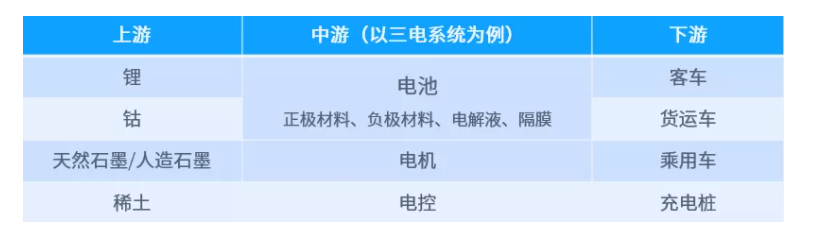

新能源汽车的产业链很长,大体上可以分为上游的原材料,中游的“三电”,以及下游的整车制造。

【上游】

1、锂

新能源汽车动力电池领域一直存在着三元锂电池与磷酸铁锂电池之争,而这两种电池的本质区别之一就在于对上游原材料的应用不同,三元锂电池需要用到钴,而磷酸铁锂不含钴,全球接近50%的钴矿资源来自刚果金,因此在供应相对有限的情况下,钴价较高,从而导致三元锂电池的成本较高,但与之相对的,三元锂电池在储能密度上相对磷酸铁锂有一定的优势,目前三元锂电池仍是新能源汽车动力电池的主流。

化学级锂精矿主要用于转化成碳酸锂、氢氧化锂、金属锂等锂化合物,并进一步用于电池正极材料的生产。以氢氧化锂2019年的市场消费份额为例,A股上市公司中赣锋锂业占据19%的份额是绝对的市场龙头,天齐锂业占据4%的份额。赣锋与天齐是A股上市公司中锂材料领域的龙头,该领域的市场格局也相对简单、清晰。

投资逻辑:全球锂矿存储量估计在7000万吨左右,且为不可再生资源。每辆乘用级电动车平均需要900克锂。因此,锂将成为当前电池技术下新能源汽车的硬通货,谁手中的锂矿资源最多,谁的估值将被长期看好。

注:2018年,天齐锂业增加35亿美元并购贷款购买世界领先的锂产品供应商SQM23.77%股权,导致资产负债率大幅上升,财务费用大幅增加,对利润造成了较大影响。2020年12月8日,天齐锂业公告披露旗下全资子公司拟以增资扩股形式引入战略投资者澳大利亚上市公司 IGO Limited,债务压力大幅缩减,后续SQM产能的释放值得关注。

2、钴

钴材料方面,由于其供给端高度垄断的特性,动力电池的“无钴化”是未来发展的主要趋势之一。根据华安证券行业研究数据显示,极限测算下磷酸铁锂较三元在正极和电芯层面分别有55%和22%的成本优势。当前补贴方案下,考虑补贴差异的情况下,由三元换成铁锂版本成本下降9%-11%,2021年补贴退坡后降本更为显著。在成本驱动下,各大车企纷纷推出磷酸铁锂车型。但值得注意的是,虽然动力电池的主流趋势以“去钴”为主,但真正实现“无钴化”仍然需要较长的研发周期。

从钴产品的供应角度分析,钴的产品形态丰富,包括电解钴、钴粉和钴盐及其他钴化合物,由于下游应用领域众多,因此钴产业链上的各类钴产品既可以作为下游进一步加工的原材料,也可以作为产成品直接在市场上销售。其中在动力电池领域经常被提及的三元前驱体材料其本质上是镍钴锰氢氧化物,是三元正极材料的上游领域。

格林美是国内三元前驱体材料龙头,2018年其超细钴粉在国际与国内市场的占有率分别达20%与50%以上,超细镍粉为世界三大镍粉品牌之一。2019年格林美超细钴粉(含超细碳酸钴)在全球硬质合金行业的销售量达4700余吨钴金属,同比增长18.43%,连续5年占据世界硬质合金市场第一。

华友钴业同样是具有产业链一体化能力的三元前驱体材料领域头部上市公司,2018年,钴产品销量为2.18万金属吨,同比增长5.5%,全球市占率约为17%。华友钴业新能源板块主要从事锂电正极材料三元前驱体产品的研发、生产和销售,三元前驱体产品主要用于动力汽车、储能系统电池正极材料。核心产品已进入LG化学、CATL、比亚迪、POSCO等新能源锂电行业全球知名客户供应链。

投资逻辑:全球钴的存储量仅仅只有720万吨,并且除了在锂电池之外,钴还用于高温合金、硬质材料、磁性材料、粘接剂、催化剂、陶瓷色釉料等。在电池正极技术暂未有突破的情况下,短期钴的相关标的公司仍将持续迎来上涨周期。

【中游】

3、电池及四大材料

新能源汽车产业最为核心、占据成本60%以上的是中游“三电”部件。“三电”指电池、电机、电控,其中电池的成本占新能源汽车整体的约40%以上,电机和电控占比约为20%-30%。在新能源汽车与传统燃油车的竞争中,成本是核心竞争力的直接体现,而“三电”环节作为成本大头,在产业链中的重要性不言而喻。

首先是电池,可以说动力电池是新能源汽车的“灵魂”,而提到电池的构造首先会想到正极、负极、电解液、隔膜等关键词。严格来说,正负极材料、电解液、隔膜等细分领域介于上游原材料和中游动力电池之间,其对于电池性能影响很大,却往往容易被忽视。

与负极材料、电解液、隔膜领域不同,国内正极材料领域的集中度相对较低,主要原因是锂电池一般按照正极材料体系来划分,可以分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线,很难实现产品的“标准化”,因此市场集中不高。在A股上市公司中的正极材料标的包括当升科技、容百科技、杉杉股份等。

当升科技业务领域涵盖锂电材料与智能装备两大板块,其中的锂电材料主要产品包括多元材料、钴酸锂、锰酸锂等正极材料与前驱体材料。

容百科技于2019年7月登陆A股,在产品定位上与常规三元正极材料有所不同。容百科技定位于高镍及单晶三元正极材料,以NCM811、NCA和单晶NCM622为代表的高镍产品市场占有率较高。根据容百科技招股说明书显示,国内能够生产高镍NCM811三元材料的企业主要分为三个梯队:第一梯队企业的高镍三元材料月产量在500吨以上,目前仅有容百科技处于该量产规模以上;第二梯队企业的月产量在100- 500吨之间,包括了天津巴莫、当升科技、杉杉能源等企业,第二梯队与容百科技之间的差距依旧不小;第三梯队企业的高镍三元材料月产量在100吨以下,目前出货量相对较小。

杉杉股份最早从事服装品牌运营业务,随后于1999年开始产业化负极材料,2003年涉足正极材料,2005年进军电解液,在锂电材料领域已有20多年的积累。2020年上半年杉杉股份拥有正极材料产能6万吨,负极材料产能12万吨,电解液产能4万吨。国内正极材料市场集中度相对较低,竞争激烈,因此杉杉股份虽然在正极材料市场占有一席之地,但其在负极材料市场竞争优势更加显著。截至2020年年底,杉杉股份在负极市场的市占率达到12%,排名第二,是国内第一家从事锂离子电池人造石墨负极材料研发、生产的企业。

借由杉杉股份讲到负极材料市场,该市场相较于正极材料集中度更高,目前国内负极材料基本形成“四大四小”的竞争格局,贝特瑞、杉杉股份、璞泰来、凯金是行业内TOP4,合计市占率达到50%左右,四小为尚太、翔丰华、中科星城和正拓。

其中贝特瑞为新三板挂牌公司,璞泰来于2017年登陆上交所,一体化布局石墨化、炭化和上游针状焦,2019年负极销量4.57万吨,人造石墨负极市占率22%,为全国第一,是国内人造石墨负极龙头。

目前,国内头部负极材料厂商正在进一步扩充产能,预计2022年,我国负极材料产能可达120万吨以上。

近来,关于锂电池全新负极材料的传闻和炒作充斥市场,往往可以快速吸引媒体目光。但石墨负极材料仍是当前锂电池负极的最主要材料,大约占据90%左右的锂电池负极材料,另有硅碳负极大约7%左右。并且笔者认为,未来十年左右,锂电池负极材料的主要成分仍将是石墨和纳米硅的混合。

根据华福证券研报数据显示,全球电解液产能70%集中在中国,未来有望进一步提升,龙头企业的合计产能占比超半数,且目标产能扩张比例高于国外。国内CR3市占率从2019年的51.5%提高到了2020年Q1的66%,CR5市占率也从2019年的71.8%提高到2020年Q1的77.8%,行业集中度较高。

隔膜领域,恩捷股份是湿法隔膜领域龙头,其主要业务为湿法锂离子隔膜(基膜和涂布膜)、BOPP膜(烟膜和平膜)的膜类产品,包装印刷产品(烟标和无菌包装)、纸制品包装(特种纸、全息防伪电化铝和其他产品)。在收购苏州捷力后,已占据了国内绝大部分的市场份额,成为动力电池、消费类电池两个领域内全球最大的隔离膜供应商。

星源材质从事锂离子电池隔膜研发、生产及销售的新能源、新材料和新能源汽车领域的国家级高新技术企业,是锂离子电池隔膜有关国家标准起草的牵头单位和编委会副组长单位。新源材质是干法隔膜龙头,并借由干法隔膜赛道切入湿法隔膜领域,2019年湿法市占率约为8%,处于第二梯队,但与第一梯队的差距正在不断缩小。

再来看看2020年全球动力电池出货量份额的格局:

2020年全球新能源汽车销量约319万辆,同比增长44%,动力电池装机量约136.30GWh,同比增长18%。

全球新能源汽车销量和动力电池装机电量同比双增长背后,表明尽管受新冠疫情影响,但全球电气化进程仍在加速推进,带动全球新能源产业链进一步发展。

不过,2020年中国和欧洲新能源汽车市场变化也对全球动力电池装机情况产生了一些影响,主要体现在以下方面:

一是全球装机电量增幅高于中国市场。

2020年,全球动力电池装机量约136.30GWh,同比增长18%,同期中国动力电池装机电量为62.85GWh,同比仅微增1%。全球装机电量增幅高于国内主要原因是欧洲新能源汽车销量超过中国,带动国际电池市场需求进一步增长。

二是中国电池企业全球市场份额第一。

在2020年全球动力电池装机TOP10企业中,中国电池企业占据6席,分别为:宁德时代、比亚迪、中航锂电、远景AESC、国轩高科和亿纬锂能,合计市场份额达41.1%;LG能源、三星SDI和SKI三家韩系电池企业合计市场份额31.7%;松下全球市场份额20.2%。

三是全球装机排名变阵,中航锂电挺进前十。

GGII数据显示,2020年全球动力电池装机量TOP10企业依次是宁德时代、LG能源、松下、比亚迪、三星SDI、SKI、中航锂电、远景AESC、国轩高科和亿纬锂能。

对比2019年,宁德时代再次夺得冠军实现四连冠,比亚迪保持第4,远景AESC、国轩高科和亿纬锂能位列第8、第9、第10,而中航锂电装机猛增进入全球前十,排名第7;LG能源和SKI分别上升至第2和第6,三星SDI保持第5;松下则下滑至第3。

四是全球装机电量TOP10集中度进一步上升。

GGII数据显示,2020年全球动力电池装机TOP10企业合计装机量约为126.47GWh,占全球动力电池装机总量的93%,同比增长4%。2019年,这一数字分别为102.4GWh和89%。

投资逻辑:本期文章的标题为“变”与“不变”,对于一个快速迭代的技术密集型产品来说,新能源汽车的性能正在随着时间的推进不断升级中。除去上述产业链提到的内容之外,其他硬件,如芯片、传感器、毫米波雷达、摄像头、激光雷达等,几乎每1-2年就要更新换代一次。所以,在笔者看来,对这些领域标的资产的投资不确定性较大,除非紧抓头部企业,才有不被后来者技术赶超的风险。但头部企业当前估值已经非常高,作为投资目标来说,未来的收益体现或许没有太多想象空间。

那么,我们就应该将更多的目光,放在其中的“不变”当中。相信读完本文的读者,对于哪些是短期内的“不变”因素,已经有了比较清晰的认识。

关注稀缺正极材料上游资源,关注负极材料不断扩产后的耗材资源,将是中游产业链中最稳定和最具投资价值的“不变”。

4、电机、电控

相较于电池领域的全球领先地位,“三电”中的电机电控领域目前国内企业还处在成长期,新能源汽车电机电控市场的主要参与者大致可以分为两类,一类是具备自产能力或关联供应链的传统整车企业,如比亚迪、北汽等;第二类是专门从事汽车零部件或电机电控产品的供应 商,如汇川技术等。整车企业更倾向于自配电机电控,因此该类企业占据了电机电控超过一半的市场份额,而其他电机电控供应商还要面临来自外资厂商的竞争。除整车厂商外,A股上市公司中在电控、IGBT领域的龙头企业有汇川技术、斯达半导等。

投资逻辑:在“三电”系统中,我国的电池领域处于国际第一梯队先进水平;与硅钢片、精密轴承和自动化紧密相关的电机处于第二梯队中游水平;与芯片、算法、AI、半导体相关的电控则处于第二梯队尾部水平。相对于电池来说,电机和电控当前行业格局尚不明确,变数较大,可保持观望为主。

【下游】

从上游的原材料,到中游的“三电”技术,最后再到整车制造,新能源汽车的主要产业链路径已基本清晰。

比亚迪作为新能源行业垂直整合战略的先行者,是全球首先同时拥有电池、电机、电控三大新能源核心技术的车企。2019年上半年其在国内电动汽车市场的以14万辆的优势遥遥领先其他车企,占有率居首,达24%。其主力车型既包括了元EV、e5这样的畅销纯电车型,也包括了唐DM、秦ProDM与宋DM这样的插混车型。同时,比亚迪2015-2018已经蝉联了4年的全球新能源销量冠军企业。虽然去年不敌特斯拉,但是就细分市场而言,特斯拉称霸欧美市场,比亚迪依旧是“国内大佬”。

除了传统汽车厂商和造车新势力之外,其他行业巨头也展开跨界入局,包括富士康,恒大,小米,华为,大疆等。这些拥有雄厚资金底气的跨界巨头,正在通过收购上下游企业、合资等方式快速布局全产业链或专注某些环节横向整合占领市场。

投资逻辑:新能源汽车行业拥有很大发展空间,当前大量巨头涌入无疑加剧了竞争,非头部厂商面临着巨大的生存压力,这将迫使技术研发实力相对较弱的车企相互竞争残杀,消化当前大量的潜在需求,导致整体产业利润下降。由此所直接导致的是,未形成规模化生产的车企境况将“雪上加霜”。

笔者认为,在该部分车企逐渐面临淘汰或转型之后,未来5-10年,汽车智能化可能是比新能源汽车更好的行业,那个时候市场对于该类企业的估值一定会比现在高出许多。

而我们又可以从这个“变”中筛选出“不变”要素了——到底哪些车企,会持续进化那个时代呢?

请关注瑞鹏资产后期的连载文章。

下期文章——《风电、光伏、氢能源行业现状和未来机会》,大家敬请期待!