一、财富管理是世界最大的行业

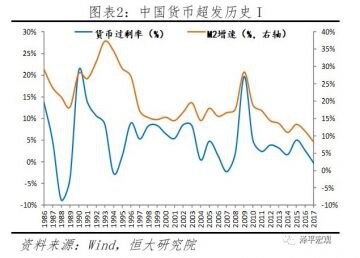

曾经货币是金银等实物,不存在通货膨胀。劳动,创造物质财富就是理财。货币成为一只魔兽的开头是现代金融和现代财政,花明天的钱办今天的事,就要给利息,更大的原力是脱离了金银约束可以随“债务”无限膨胀的纸币。因为征收铸币税货币不断被动贬值,你不得不主动理财。2020-03-27 和讯一片文章《全球开始印钞!哪些资产能跑赢印钞机?》疫情叠加石油危机,美国为首无底线量化宽松。中国也有货币超发现象。大部分资产实际上都跑输印钞机。过去四十年,中国广义货币供应量M2年均增速15%。绝大部分的工业品、大宗商品、债券、银行理财等收益率都大幅跑输,只有少数的一二线地价房价、医疗教育等服务类产品、股票市场上的核心资产等收益率跑赢这台印钞机。

资料来源:恒大研究院

根据瑞银的报告,2018年底全球财富总额360万亿美元,其中美国98万亿,中国52万亿。相较于美国的相对均衡的分布,中国是房子和现金为主。中国商品市250万多亿人民币,超美日欧总和。

二、财富管理的本质是什么?

2021年4月6日财经一篇文章《财富管理,为何成了银行抢夺的“肥肉”?》,说中国的财富管理市场是一片流着蜜和牛奶的土地。财富管理多数是针对高净值人群所做。每个人都不知不觉地在理财。要广泛的金融方面知识又需要自己具备某个领域的专业投资能力,才能够给客户解决真正的问题。财富管理1.0版本到4.0版本,核心就是为客户真正的创造价值,结合各个客户的特点,组合投资工具提供一个动态有效最优的资产配置方案。有限的资产,不同的配置结构,时间会证明其云泥之别。配置!配置!这就是财富管理的本质。

有多少钞票就对应多少资产。资产的分布如现金或类现金、保险、车辆、股票、房产、外汇古董等另类,以及股权投资。如果按照收益率、安全性、流动性三个维度来分析,车辆应归类为消费类资产,现金或类现金是流动性最好,安全性高,但是收益率最低。股票是流动性高,安全性差,收益率不稳定。房地产安全性高,流动性差,收益率低(在供求相对平衡时)。股权投资是安全性最低,流动性差,但是收益率最高。数倍、百倍的案例比比皆是。如果从能量的角度来说,股权投资是能量最高的财富管理方式。

如果流动性差是为了获得高回报的必要代价,有没有一种方法在维持其高收益率的前提下,尽可能降低风险?

有。

靳海涛一次演讲中说他们有过有个研究,全世界市场化母基金还没有一个亏损的案例。我认为这是一个伟大的发现。其根本原因在于双层风险平滑机制。截止2020年底,中国居民存款达到90万亿人民币,老百姓要是有年化5%的理财产品已经疯抢。说明中国财富管理的好产品供给不足啊,这是我们的责任。能否开发一个母基金产品,安全性极高,每年有不低于银行贷款的分红,还能有一定的后端分成。老百姓必然踊跃购买。同时,促进了中国战兴产业的发展。母基金作为财富管理的一个综合性工具,其运作的核心依然是资产配置。

安得一份理财秘籍,可帮百姓资产增值乃至财富逆袭?

且听下回分解。