11月18日,工信部网站发布消息,公开征求对《锂离子电池行业规范条件(2021年本)》(征求意见稿)(下称《规范条件》)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)的意见。《规范条件》对新建设的锂离子电池产业布局和项目设立提出了量化指标。具体来看,消费性电池能量密度≥260Wh/kg,电池组能量密度≥200Wh/kg,聚合物电池体积能量密度≥600Wh/L。循环寿命≥600次且容量保持率≥80%。储能型电池能量密度≥145Wh/kg,电池组能量密度≥110Wh/kg。循环寿命≥5000次且容量保持率≥80%。对于备受市场关注的动力型电池,《规范条件》要求,能量型电池能量密度≥180Wh/kg,电池组能量密度≥120Wh/kg。循环寿命≥1000次且容量保持率≥80%。目前,国内三元电池不管是单体能量密度,还是电池组能量密度,均已超过上述要求。而磷酸铁锂动力电池的电池组能量密度在CTP、刀片电池等新技术的应用下也超过120Wh/kg,但单体能量密度仍低于180Wh/kg,约为160Wh/kg。这意味着,若上述要求成为产业布局和项目扩产的门槛,短期内可能会对磷酸铁锂动力电池的扩产带来影响。除能量密度要求外,《规范条件》对锂离子电池的正负极材料、隔膜和电解液也同样明确了量化指标。比如,正极材料中磷酸铁锂比容量≥150Ah/kg,三元材料比容量≥175Ah/kg;负极材料的碳(石墨)比容量≥335Ah/kg;湿法双向拉伸隔膜的纵向、横向拉伸强度分别要≥100MPa、60MPa;电解液的水、氟化氢、金属杂质单项含量要分别≤20ppm、50ppm、1ppm。需要说明的是,《规范条件》开宗明义地表示,“本规范条件是鼓励和引导行业技术进步和规范发展的引导性文件,不具有行政审批的前置性和强制性。”并强调,文件的出台旨在“引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本” 。与此同时,《规范条件》也提出,工信部组织研究机构、检测机构将对企业进行检查,定期公告符合本规范条件的企业名单。事实上,引导动力电池行业健康、良性发展始终是主管部门关注的重点。今年初,江苏省发改委发布的《关于切实加强汽车产业投资项目监督管理和风险防控的通知》就提到,在动力电池产能方面,江苏省建成产能约150GWh,已超过2020年全国装机量需求,但仍有一批在建、拟建动力电池项目,产能阶段性过剩风险将进一步凸显。上证报统计数据显示,仅在过去1个月,以宁德时代、亿纬锂能等为代表的A股锂电龙头公司已经宣布了合计高达千亿元的投资扩产计划。其中,宁德时代在11月5日宣布2个项目投资计划,金额合计150亿元;同日,亿纬锂能公告,计划在荆门市完成固定资产投资305.21亿元,建设年产152.61GWh的动力储能电池产业园项目。毫无疑问,在这个时间节点下发布的《规范条件》,多少会让当前如火如荼的动力电池扩建潮冷静一番。

该《规范条件》对于隔膜行业会有何影响?

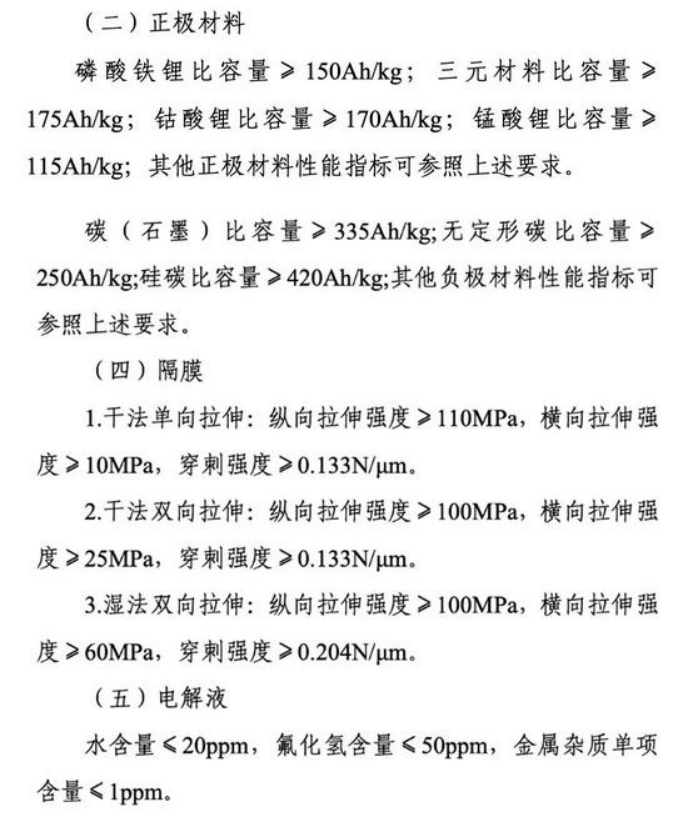

隔膜是锂电池四大材料之一,是一层多孔的薄膜,用来隔离正负极以防止在发生电离反应时正负极反应造成短路,但不影响锂离子通过薄膜,其性能、质量的好坏直接决定电池充放电效率、循环使用寿命、电池容量以及安全性能。隔膜在电池中的成本占比,一般在 8%-10%左右。隔膜基本性能要求需要至少满足五个条件:具有良好的电解液离子透过性;厚度尽可能薄,但具有较强的物理耐久性;较为均匀的孔径和孔隙率;对电解液的浸润性好并具有足够的吸液保湿能力;化学稳定性等。

1.隔膜的分类

按工艺分类,隔膜主要有两种:干法(熔融拉伸法)和湿法(热致相分离法)。干法膜主要生产PP膜,经历几十年发展,工艺较为成熟,具体分为单向拉伸和双向拉伸;湿法主要生产PE膜。干法工艺主要是将聚烯烃树脂熔融,挤出制成结晶性聚合物薄膜,结晶化后获得高结晶度结构,随后在高温下拉伸,将结晶结构剥离,形成多孔薄膜。该方法设备成熟、流程相对简单、生产无污染。湿法工艺主要是将液态烃或一些高沸点小分子物质与聚烯烃树脂混合后熔融,经挤出、流延、双向拉伸、萃取等工艺制备出相互贯通的微孔膜。隔膜在锂离子电池开发的初期主要应用在 3C 领域,对能量密度和电池容量要求低,无需大电流充放电,因此干法隔膜较为适用。动力锂电池在大功率快速充放电和安全性方面对隔膜的各项性能提出了更高的要求,这也使得锂电隔膜使用的主材从聚烯烃类材料向多种材料、复合材料的方向发展,结构上也从简单结构向复杂结构发展。

2.湿法涂覆膜

从电池属性和成本角度考虑,目前动力电池中磷酸铁锂电池大多使用干法隔膜,而三元锂电池使用湿法隔膜,高镍三元因其对隔膜要求更高大多使用湿法涂覆隔膜。传统锂电隔膜基材为 PE、PP,随着对锂电池的安全性和快充的要求越来越高,在湿法隔膜上使用陶瓷、芳纶等材料进行涂布以增强 PE 膜的性能参数已成为湿法隔膜主流的技术方向。目前市场主流的涂覆有两类:无机涂覆和有机涂覆。无机涂覆,主要使用陶瓷材料,在隔膜表面涂覆无机陶瓷材料能有效改善隔膜性能,包括热稳定性、耐高温、提高穿刺强度;也可以使用勃姆石涂布,该材料是继陶瓷材料之后的新兴无机涂布材料,能有效提升安全性、充放电性能和循环性能等。有机涂覆,其中芳纶涂布目前应用较广,在松下供给特斯拉的 NCA 电池上已全面使用,相对于无机陶瓷其在浸润性、和轻量化方面具有一定的优势。PVDF(聚偏氟乙烯)涂覆隔膜具有低内阻、高(厚度/空隙率)均一性、力学性能好、化学与电化学稳定性好等特点。该新型隔膜对液体电解质的吸收性好,具有良好的浸润和吸液保湿的能力,延长电池循环寿命,增加电池的大倍率放电性能,使电池的输出能力提升 20%,特别适用于高端储能电池。此外,更为先进的复合涂覆技术:复合涂覆,即在聚合物涂层浆料中分散进入无机粒子,混合均匀后涂覆在隔膜基材上,这种涂覆工艺还未大规模应用。

3.隔膜的成本构成

隔膜的成本包括了原料成本、能源成本、人工成本及折旧摊销等等,其中原料成本占比最大,约为 41%,主要为制作隔膜所需的主材和辅助材料,其中包括主材 PE、PP 和辅材石蜡油(白油)、二氯甲烷等等,合计占比近 80%。能源成本主要包括水电费用。

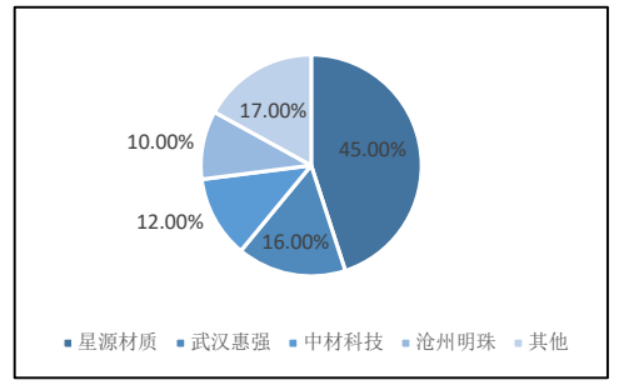

4.行业格局

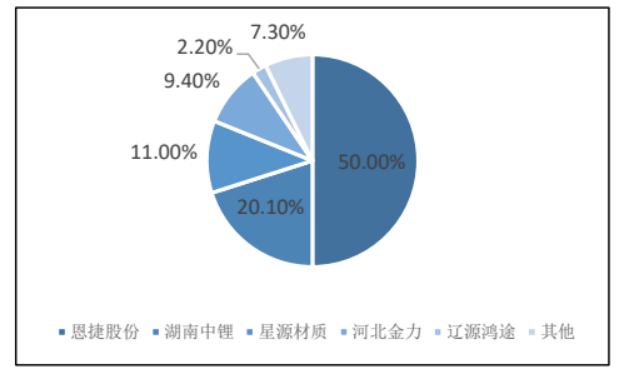

2020 年,中国锂电隔膜出货量 37.2 亿平方米,同比增长 35.8%。隔膜出货量保持同比高增的主要原因在于 2020 年下半年国内疫情已经缓解,动力电池、3C电池及储能电池均有较高的增速,同时,由于国内隔膜企业的具有成本优势,抢占更多的海外份额。同年,干法隔膜和湿法隔膜出货量占比分别为 30%和 70%,市占率方面湿法隔膜整体占比大于干法隔膜。得益于磷酸铁锂电池的复苏,2020年湿法隔膜出货量26亿平方米,同比增长30%;干法隔膜出货量11亿平方米,同比增长超过40%,干法隔膜的增速大于湿法隔膜。隔膜行业竞争格局是锂电池四大材料中最好的,尤其是湿法隔膜,已经形成了一超多强的格局。2020至2021年H1,湿法隔膜CR3从81.10%提升至84.90%,行业集中度进一步提高,这与头部企业产能大幅增长有关。近年来隔膜价格的不断下滑叠加疫情因素影响,很多中小隔膜企业被淘汰,头部企业利用产能、技术和成本优势与国内外大型电池企业进行深度绑定,进一步稳固和提升市占率。

图:2021年上半年湿法隔膜市占率

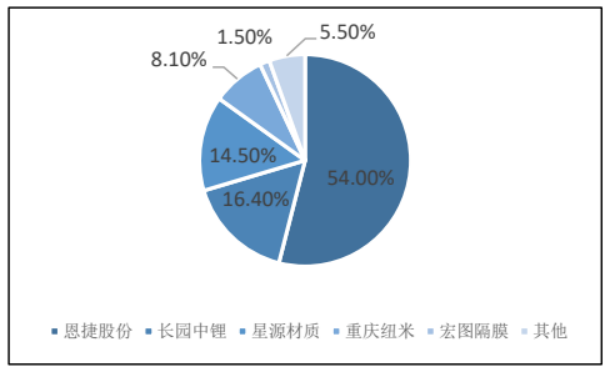

2020 至 2021 年 H1,干法隔膜 CR3 从 73%下滑至 56..90%,行业集中度有所下滑,与传统干法隔膜龙头逐步向湿法隔膜转型有关。隔膜行业扩产周期长,扩产对资金和技术的要求较大,有效产能释放需要2年以上,时间较长。

5.结论

根据《规范条件》的要求,即便是目前很优秀的刀片电池,能量密度仅有150Wh/kg,全行业只有国轩的电池达到210Wh/kg。这是否意味着,整个磷酸铁锂电池没法扩产了?而三元锂电池能量密度普遍在200Wh/kg以上,扩产毫无阻碍。呼声比较高的,是之前讲过的磷酸锰铁锂。相比磷酸铁锂,磷酸锰铁锂电池的能量密度可以提升15%以上。安全性、寿命方面也都有比较强的优势。但动力电池技术路线和产线的更改,绝非一朝一夕可以完成。通常至少需要18个月以上。而主要用于磷酸铁锂电池的干法隔膜,短期内产量大概率受到影响,且势必推动干法隔膜企业加快向湿法隔膜转型。受此影响的企业有:星源材质、沧州明珠、中材科技等。可以预见,工信部《规范条件》的颁布,将迫使隔膜行业涂敷技术加快多样化和产业化进程。受此利好的企业有:恩捷股份、长园中锂,重庆纽米等。