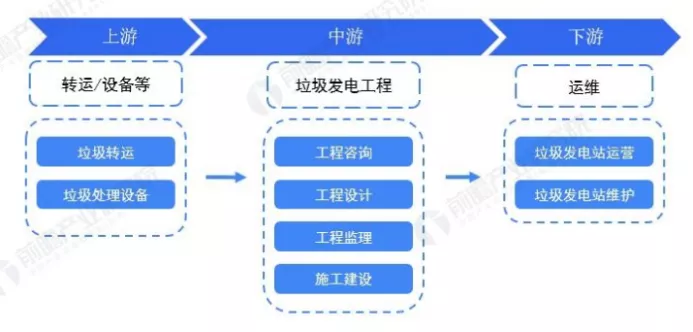

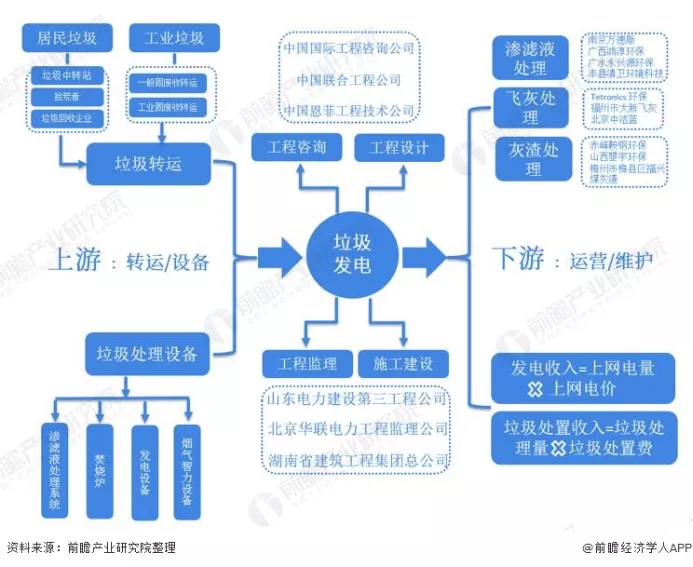

从产业链环节来看,垃圾发电产业的上游产业链包括转运、设备提供商等。中游主要是垃圾发电工程的咨询、设计、施工等。下游是垃圾发电厂的运维管理。整体来看,大部分垃圾发电施工方亦承担了运营维护方面的业务,垃圾发电产业链一体化趋势在加强。目前,我国垃圾发电上游设备提供商包括华西能源(002630)、杭锅股份(002534)和川润股份(002272)等。中下游企业包括上海环境(601200)、东江环保(002672)、绿色动力(601330)等企业。

图:中国垃圾发电产业链全景图

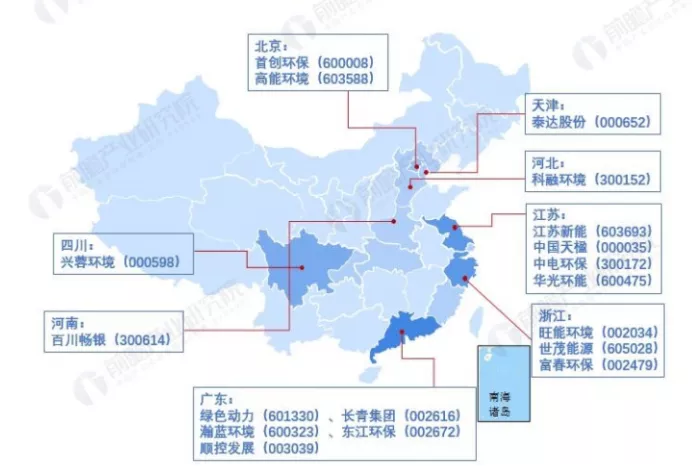

从我国垃圾发电产业链企业区域分布来看,垃圾发电产业产业链企业主要分布在山东地区,其次是在广东、陕西、江苏等地区。 从上市公司的区域分布来看,广东省垃圾发电行业的上市企业数量全国领先,具体有绿色动力(601330)、长青集团(002616)、瀚蓝环境(600323)、东江环保(002672)、顺控发展(003039)等;浙江和江苏省有旺能环境(002034)、江苏新能(603693)、中国天楹(000035)、中电环保(300172)、世茂能源(605028)、华光环能(600475)等企业。

图:中国垃圾发电企业上市公司数量按行政省地域分布热力图

从垃圾发电业务收入及毛利率来看,中国天楹(000035)、首创环保(600008)、三峰环境(601827)的营收规模较大,尤其是中国天楹(000035),其垃圾发电相关业务营收达到66.57亿元,毛利率水平为17.1%;顺控发展(003039)的垃圾发电业务毛利率水平最高,为59.0%。从研发投入强度来看,相关上市企业的研发投入强度区间在5%以下,其中,东江环保(002672)的研发投入强度最大,为4.4%。从垃圾发电处理能力来看,我国垃圾发电行业上市企业处理能力均较强,其中绿色动力(601330)、三峰环境(601827)等企业的处理能力处于行业领先地位。

图:2020年国内垃圾发电上市公司代表新企业核心指标数据情况

根据《2030年前碳达峰行动方案》,我国到2025年,城市生活垃圾分类体系基本健全,生活垃圾资源化利用比例提升至60%左右。垃圾发电企业的上市公司积极响应,明确其垃圾发电业务的发展布局。现列举部分公司最新业务布局如下——绿色动力:2021年,确保永嘉二期、平阳二期、石首、葫芦岛危废以及金沙项目年内投产,登封、莱州、朔州和葫芦岛发电项目分别完成施工总量的85%、90%、60%和80%。百川畅银:一是持续拓展和开发垃圾填埋场发电项目,提高市场占有率,力争实现产能规模的跨越发展;二是积极探索行业发展和整合机遇,择机以收购或合作的方式发展中心城市填埋气发电项目,完善产能布局;三是积极拓展东南亚、南美洲等地区的业务发展机会,向国际化市场迈进;四是积极开拓厨余垃圾、养殖粪污、农业秸秆、工业有机物废气等领域的沼气资源化利用,橫向拓宽公司业务领域;五是根据国际碳减排领域的政策市场推进情况,依托自身技术研发储备,积极拓展碳减排业务,增厚项目盈利水平。旺能环境:计划2021年处理垃圾660万吨,供热:85万吨,发电26.7亿度;确保5个项目如期投产,力争完成6个项目的竣工验收。三峰环境:以垃圾焚烧领域为立足点,实施纵向、横向产业链延伸,纵向拓展垃圾分类、收转运等上游环卫业务和垃圾渗滤液、飞灰处置等下游业务。利用协同处置优势,横向实现生活垃圾、工业固废、餐厨、污泥等垃圾的协同处置,打造环保产业园项目。圣元环保:围绕建设优质工程、精品工程,努力将每一个项目都建设成当地的标杆式项目,打造7S管理模式;继续推进、落实各地区域垃圾统筹集中处理;确保汶上项目、梁山项目、天长项目、南安提级改造项目、曹县二期、巨野项目、庆阳二期等在建项目的尽快投入运营。长青集团:筹划对环保板块的管理架构作适应大规模、多项目营运的改革,根据业务性质设立绿色能源总公司和环保热能总公司。抓好已建成项目的正常运营,保证新项目的建设投产,使之成为公司未来新增利润的重要构成。瀚蓝环境:面向全国,紧抓生活垃圾焚烧发电优质项目的窗口期扩大生活垃圾焚烧发电规模,同时加快拓展轻资产运营的环卫业务;做强工业危废和有机质固废处理业务;持续推进纵横一体化大固废战略,打造全面对标无废城市的“瀚蓝模式2.0”。上海环境:建立公司“1+N+N”科技研发体系,加强内外产学研合作交流,着力打造集成科研应用新格局;按计划进度推进重大工程建设,不断提升工程品质和建设管理水平。东江环保:全力推进江苏东江、珠海东江、绵阳东江、揭阳大南海等重点项目建设进度,注重项目质量、降低建设成本,进一步扩大公司危废运营资质规模,实现营收稳定增长。持续推进市场改革,提高市场占有份额。顺控发展:在现有垃圾焚烧发电业务的基础上,重点关注餐厨垃圾等其他固废处理相关业务,立足顺德区并稳步辐射周边城市,提供综合环境服务。江苏新能:做好已投产项目管理,确保安全稳定运营;充分利用资本平台和金融创新手段,争取项目并购实质性落地,积极拓展用户侧、发电侧储能业务;加大研发投入,增强科技创新驱动力,试点“新能源+区块链”、数字化智慧风场等研究;探索生物质发电项目发展思路;提前谋划配额制、绿证、碳交易市场。中国天楹:拟通过转让Urbaser部分股权以及向Urbaser增资扩股的方式引进战略投资者,着手启动分拆公司子公司江苏楹环城市环境服务有限公司至深圳证券交易所创业板上市的相关工作。利用国家“一带一路”和“PPP模式”发展战略的政策利好,通过“全产业链”与“国际化”战略,进一步扩大全球业务布局,提升行业领先优势。中电环保:打造公司市场开拓“市场+技术+工程”的铁三角;争做国内一流、国际水平的生态环境治理服务商;以污泥耦合处理业务为核心,拓展污泥、垃圾、农林废弃物等生物质耦合处理、餐厨垃圾、土壤修复危废处理及油泥处理等新领域。首创环保:依托优势区域布局,优中选优,继续主动拓展优质资产储备,发挥全价值链能力优势,积极创新商业模式,加大轻资产模式项目拓展力度;围绕环保项目核心价值链,进一步巩固提升专业化核心能力,实现更高效率的价值创造。世茂能源:计划新增四套100td的污泥干化设备(已完成市经信局备案),对污水处理厂产生的污泥和垃圾渗滤液预处理设施产生的污泥进行干化,而后焚烧处置。该项目属于环境治理项目,建成后,公司可形成日处理400吨污泥的处理规模。高能环境:继续聚焦于固废处理行业,强化内生发展,全面提升工程建设、项目运营效率,并延续前几年的风险防控措施。进一步加强项目运营过程管控,同时从工艺和设备着手,提升改造专用设备,提升运营装备水平,提升核心竞争能力。华光环能:进一步打造固废处置(生活垃圾、餐厨废弃物、污泥、藻泥等)产业链协同发展及综合协同处置能力,提升项目整体运营质量,进一步提升管理水平,提升资产运营效率。科融环境:将从单纯提供产品转向一揽子解决方案设计、系统集成和深度技术服务,如华能、国电、大唐、华润等国内大型电力企业集团减排绿色化改革需求方,上海锅炉、哈尔滨锅炉、东方锅炉等锅炉主机厂升级方,还有中石油、中石化、中海油等石油化工危废处置系统需求方,以及上海宝钢、中钢集团等冶金行业固废处置系统技术需求商等,为上述客户提供综合化利用整体服务,扩大业务规模,提升盈利能力。富春环保:打造集固废处置资源化、绿色新型建材、综合物流、智能制造、数字化等为一体的产业示范基地;围绕遂昌汇金所处的危废处置及资源回收利用产业链,进行上下游延伸,横向规模拓展。做到业务整合+技术提升+产品开发三管齐下。启迪环境:加快存量项目建设,提高运营项目的管理质量和处理工艺,切实提升项目运营水平,提高项目收益。进一步推广能源的综合高效利用,提升包括垃圾发电、水生态处理,再生资源等项目生产工艺,通过技术创新手段实现生活垃圾的清洁、高效处理。兴蓉环境:不断优化生产运营管理体系,通过信息化体系建设和数据整合等措施,加强各业务板块的智慧化集成;推进成都市万兴环保发电厂项目二期工程等项目的落地。泰达股份:在聚焦垃圾焚烧发电主业同时,进一步加大对危废、医废、餐厨污泥处理等新业务的拓展,切实谋划好生态环保细分行业规划。