第三部分 稀土行业市场规模和竞争格局

一、行业规模

2020年,中国稀土市场规模达到了195.44亿元,预计2025年将达到215.17亿元,年复合增长率(CAGR)1.94%。 从产品类型及技术方面来看,稀土的主要包括稀土氧化物,稀土盐类和稀土金属。稀土氧化物是最主要的产品类型,2020年产值占比为48.45%。从产品市场应用情况来看,主要是冶金,稀土永磁材料,催化材料,储氢材料和其他。其中稀土永磁材料是最主要的应用。2020年产品占比为31.76%。随着我国打击非法稀土生产令国内产量下降,近年来我国进口稀土占国内需求比重呈上升态势。2020年进口量为6.96万吨,预计2021年进口量将升至7.21万吨,同比上升3.59%。在出口数量方面,统计数据显示,2014年我国稀土出口数量达到2.75万吨,2020年出口量为5.62万吨,预计2021年出口量将增至5.84,增长率为3.91%。二、行业竞争格局

(一)区域竞争:“北轻南重”

我国主要稀土资源分布在内蒙古、江西、广西、四川、山东等地区,形成北、南、东、西的分布格局,并具有“北轻南重”的分布特点。轻稀土主要分布在内蒙古包头的白云鄂博矿区,其稀土储量占全国稀土总储量的83%以上,居世界第一。离子型中重稀土则主要分布在江西赣州、福建龙岩等南方地区,尤其是在南岭地区分布可观的离子吸附型中稀土、重稀土矿,易采、易提取,已成为我国重要的中、重稀土生产基地。整体来看,内蒙古包头、四川凉山、江西赣州三大稀土生产基地生产稀土占比分别为58%、23%和7%左右。(二)企业竞争:六大集团同台竞争,北方稀土优势明显

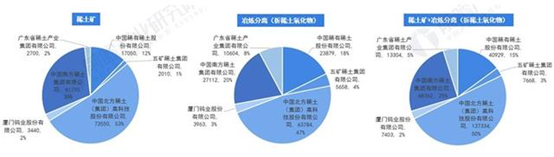

2020年,我国稀土开采总量控制指标在14万吨,其中中国北方稀土(集团)高科技股份有限公司稀土开采分配总量最多,稀土矿与冶炼分离产品合计总量为137334吨,占比达到47.25%;其次是中国南方稀土集团有限公司和中国稀有稀土股份有限公司,合计总量分别为27112吨和23879吨,占比分别为20.08%和17.69%。三、我国在全球稀土行业中的地位

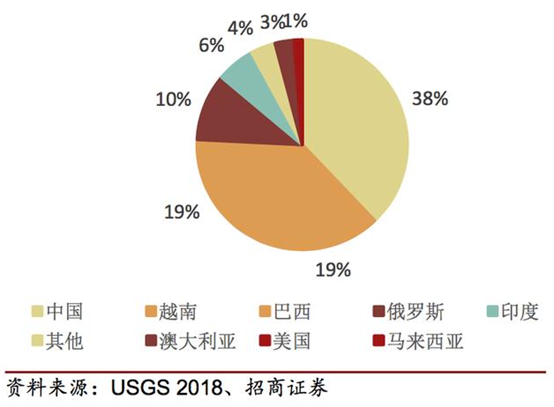

经历多年整合和快速发展,我国已经形成对全球稀土产业链的统治力,这种统治力不仅体现在产量方面,同时体现在各环节的技术积累。资源储量:总量上全球处领先地位,结构上轻重稀土品种齐全。根据美国地质调查局(USGS)发布的稀土资源报告,截止2018年,全球共有稀土(REO)储量1.2亿吨,我国有4400万吨,占比38%。同时,在高精尖制造中占据更加重要地位的中重稀土(以镝、铽为代表)仅在我国南方以及东南亚例如缅甸、越南、老挝。中国稀土主要出口美国、日本、韩国、法国、意大利等七十多个国家和地区。自1995年以来,中国一直保持全球九成以上的稀土需求供应。2018年,尽管中国稀土产量占世界稀土总产量的比例略低于八成(约78.6%),但中国仍供应了十二万吨的稀土,远高于澳大利亚、美国、缅甸、俄罗斯、印度等国。2005年,自国家颁布一系列整顿措施后,出口量有所控制。受世界金融危机影响,2007年开始中国稀土出口大幅下滑,2008年中国稀土出口量自2001年来首次降到三万吨以下。2015年中国取消稀土出口配额和关税后,稀土出口量随之增加。2016年中国出口稀土产品4.67万吨,出口量占年产量四成以上。第四部分 江西省内主要稀土企业和投资价值分析

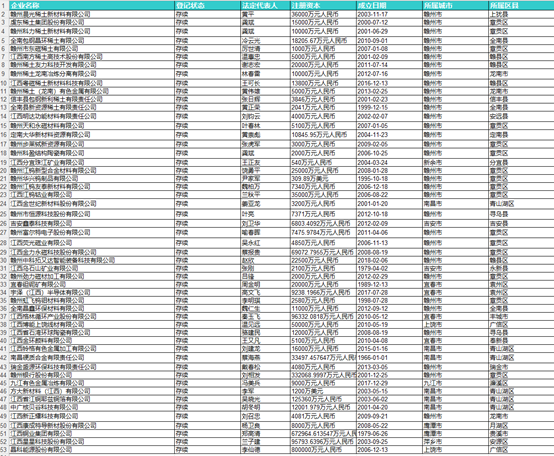

一、江西省内主要稀土企业

注:数据更新至2021年12月1日,取成立两年以上的稀土企业作为筛选标的。二、稀土行业拥有投资价值的产业链环节

(一)直接受益稀土价格上涨的稀土资源厂商

这类标的受益稀土价格上涨以及指标配额增加带来的产量提升,在行业供给整合以及秩序规范进展顺利的背景下,供给格局对稀土资源厂商较为有利,并且这些厂商一般都拥有稳定的稀土资源供应。(二)面向产业链下游需求的稀土永磁材料生厂商

国内稀土永磁厂商拥有稳定而成本合理的稀土原材料供应,下游客户订单量大,高端磁材厂商基本都已上市,因此相关标的均受益高性能稀土永磁未来需求的增长。稀土永磁本质上可以看做加工商,在稀土涨价的背景下,龙头厂商凭借强劲的成本加成能力,一方面能够抢占更多市场份额,另一方面也能实现营收和利润体量的提升。从江西稀土产业的整体产业链发展来看,主要优势集中在稀土的开采、冶炼分离及初级加工上,但由于江西在高端稀土材料研发方面专业人才整体较为缺乏,高附加值的稀土产品发展相对滞后。在稀土产业的开采、冶炼分离方面,其特征是投入少、风险低、收益高,但在下游应用产品研发方面投入高、风险高。致使江西稀土产业在稀土开采、冶炼分离方面已普遍使用国内目前最环保的原地浸矿技术和模糊萃取分离技术。但在下游应用产品的研发投入方面却远不及北方稀土。致使江西稀土产业下游深加工应用产品创新能力较弱。

12月22晚,五矿稀土(000831,SZ)发布公告称,经国务院国资委研究并报国务院批准,同意中国铝业集团有限公司(以下简称“中铝集团”)、中国五矿、赣州市人民政府等进行相关稀土资产的战略性重组,新设由国务院国资委控股的新公司——中国稀土集团有限公司。

中国稀土集团有限公司由中国铝业集团有限公司、中国五矿集团有限公司、赣州稀土集团有限公司等为实现稀土资源优势互补、稀土产业发展协同,引入中国钢研科技集团有限公司、有研科技集团有限公司等两家稀土科技研发型企业组建而成,是一家按照市场化、法治化原则组建的大型稀土企业集团。组建后的中国稀土集团有限公司是属于国务院国资委直接监管的股权多元化中央企业。

中国稀土集团有限公司将聚焦稀土的科技研发、勘探开发、分离冶炼、精深加工、下游应用、成套装备、产业孵化、技术咨询服务、进出口及贸易业务等。

稀土是重要的战略资源,尤其是中重稀土,更为紧缺,需要重点保护、高效利用。目前整个稀土下游需求旺盛,上游供应相对比较刚性。相信江西在稀土全产业链布局的脚步还会继续突破,抓住机遇,综合发展。