1965年,英特尔创始人之一的戈登·摩尔正准备一个关于计算机存储器发展趋势的报告,在他开始绘制数据时,发现了一个惊人的趋势:每个新芯片大体都是前一个版本两倍的容量。

结合时间来看,每个芯片产生的时间都是在前一个芯片产生后的18~24个月内。

Moore的观察资料,就是现在的摩尔定律。人们还发现这不仅适用于对存储器芯片的描述,同时还能够精确地概括芯片算力和磁盘容量的发展。该定律已经成为许多工业对于性能预测的基础定律。

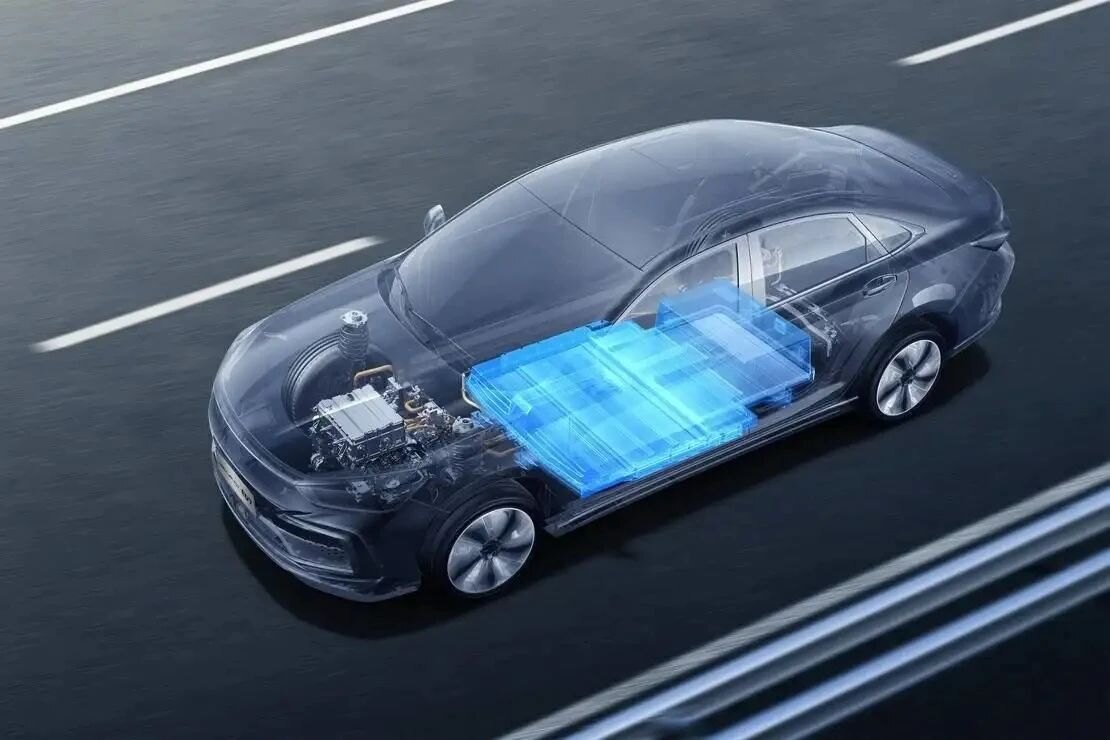

最近几年,随着电动车普及率大幅提高,动力电池迎来全面爆发时刻。电动车中最重要的零部件非动力电池莫属,经历了多年技术革新,动力电池经历了多条技术路线混战,最终磷酸铁锂和三元胜出。

但动力电池的发展过程没有摩尔定律。

动力电池的技术基础是电化学,元素周期表在100多年前就已经基本架构稳定,电化学只是通过排列组合不同的化学元素,协同解决一个又一个工程学问题。

尽管在目前阶段,电池性能仍然具备广阔的提升空间,但预计未来将呈现螺旋式升级:电化学体系需要综合考虑能量和功率密度、循环寿命、安全性等多个维度,因此基于差异化的出行需求,将形成各有侧重、多元的动力电池产品线。同时,受益技术迭代、提质降本,电池的能力边界在逐步扩大,从而持续开辟全新的储能场景与市场,形成倒锥形的发展格局,终局或将实现对移动式与固定式化石能源的替代。

这种螺旋式升级迭代主要分为材料升级和结构革新,其中正极是决定动力电池能量密度的核心。目前的技术格局中,正极材料成熟且优化空间较小,短期突破点聚焦在负极材料上,而对固态电池颠覆式创新的期望,正推动很多冒险者激流勇进。

在材料升级上,正极主要技术路线中短期不会改变,但可能会通过添加新的化学元素在一定程度上改变电池的某个属性,如磷酸铁锂衍生出的磷酸锰铁锂,镍钴锰衍生出的镍钴铝,等等;负极材料目前处于突破前期,正在从纯石墨向硅碳负极演进。

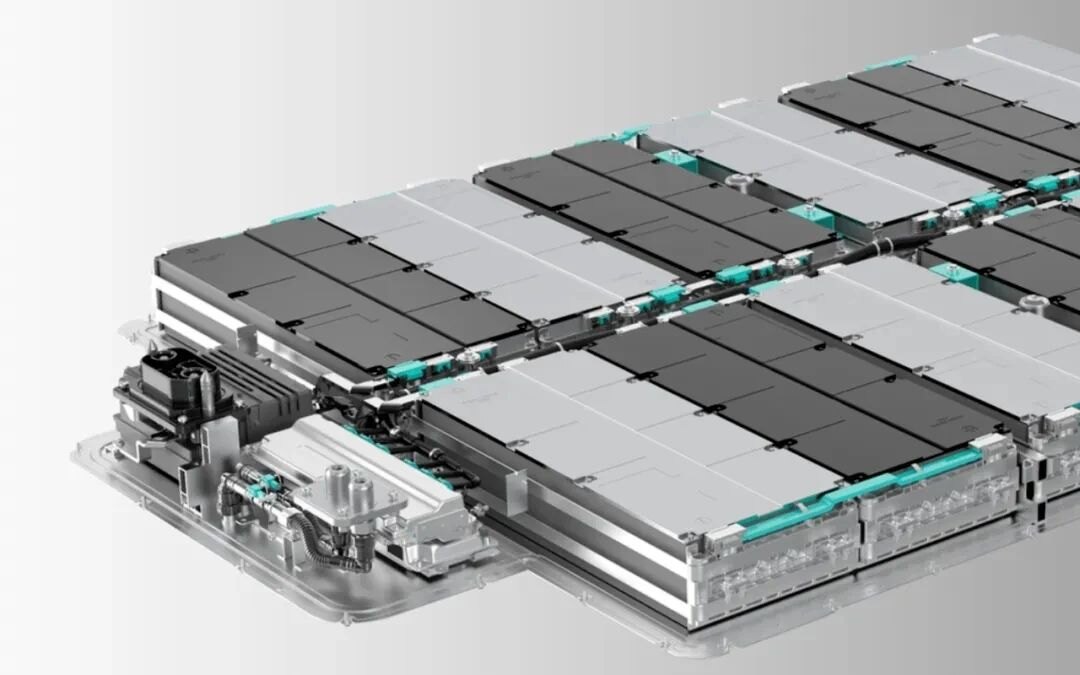

在结构革新上,则是对电芯、模组、封装方式等改进和精简,以提升电池的系统性能,例如比亚迪的刀片电池、宁德时代的CTP/CTC技术和特斯拉的4680等等。

其他技术路线:钠离子电池、钾离子电池、氢燃料电池等等,各有各的适合场景。

固态电池:固态电池相比于液态电池在能量密度和安全性方面都更好,但这项技术并不容易突破,并且,当前外界宣传的固态电池的安全性仅仅限于起火方面,对于其固态电解质的挥发和毒性问题,并未见过有专门的报道。此外,固态电池的产线几乎是对现有产线的完全颠覆,而量产时间越推越久,就不得不采取折中方案替代之。当前来看,半固态电池有可能成为固态电池的长期过渡方案,甚至最终方案。

一、正负极材料的升级

1991年,索尼将锂电池商业化运用的时候,其能量密度就已经有80wh/kg,经过30余年的发展,当前锂电池的能量密度最高不过是其3倍而已,并且更多是基于工程和材料的渐进式优化,并无所谓的突破式技术。

三元材料的技术演进,就是从3系到5系(5:2:3)再到6系(6:2:2)、8系(8:1:1),直至现在的9系高镍。这个演进的本质就是镍的比例不断提升、钴的比例不断下降、能量密度不断提高的过程。

但高镍在工程上并不容易做到。像NCM811等高镍三元正极材料,其工艺流程对于窑炉设备、匣钵、反应气氛等均有特殊要求,且往往涉及二次甚至更多次的烧结,成本较高。比如所需的氢氧化锂原料,要在氧气氛围烧结,还要去离子水洗涤。但常规三元正极材料则只需要碳酸锂原料,空气氛围烧结,也无需去离子水洗涤。

负极材料的工作原理是在电池中起到储锂的作用,锂离子在充放电过程中嵌入与脱出负极,充电时正极锂被氧化为锂离子,通过隔膜到达负极,锂离子嵌入负极中;放电时锂离子脱出负极,在正极被还原为锂。

下一步,人们想用的材料是硅。硅的理论容量高达4200mAh/g,是石墨的十倍多。但硅有一个问题,在电池的充放电循环过程中,随着锂离子的嵌入和脱出,硅的体积膨胀率非常大,纯硅高达300%,这会引起电解液的消耗,进而导致电池使用寿命的急剧下滑。

石墨之所以好用,就是因为它的体积膨胀率比较低,只有10%-13%左右。目前,产业界想到的折中方案是,用5%-10%的硅来形成石墨+硅的复合负极材料,在可以接受的体积膨胀率之下,尽可能去提升容量。

不过,目前硅碳负极出货量还不高,一方面一些技术难题还没有被攻克,比如说石墨本来可以循环3000次,但加了硅就减半到1500次,同时硅碳的成本也始终居高不下。

纵观动力电池材料端的演进过程,每一步的提升并不是依靠有人突然间合成了原来没有的东西,而是通过对不同元素间的排列组合,来逐渐突破更好的性能。

二、结构的升级

当人们不断尝试新材料的同时,电池结构也是升级的另一大重点方向。

如何改进底盘电池包的设计?如何提升空间利用率?如何降低零件数量、降低电池包成本?都是提高动力电池综合表现的重要手段。

各家纷纷亮出了自己的“武器”,比亚迪研究出了“刀片电池”、宁德时代拿出了CTP/CTC技术、特斯拉祭出了4680……当然本质上,封装路线其实只有三种:圆柱、方形与软包。

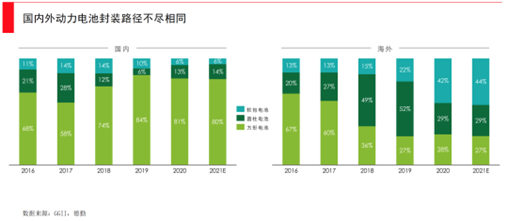

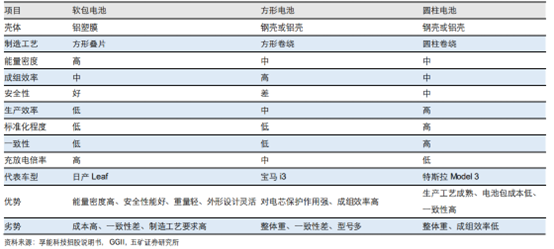

比亚迪和宁德时代都走的方形封装路线,特斯拉的4680则属于圆柱型。圆柱型是最为成熟的技术路径,从消费电子开始,采用钢铝把圆柱的电池包装起来,一直是生活中最常见的电池。这种工艺成熟,良品率很高,但BMS复杂,使用门槛较高。而方形电池采用钢铝外壳,成组效率最高;软包则是能量密度最高,但经历了一系列安全事故和价格高昂,曾经遭遇挫折,但在2020年后随着欧洲市场的放量渗透率大幅回升。

全球范围内,不同封装形式电池均有一席之地,但市场竞争力已有差异。2020 年全球动力电池装机 142.8GWh,同比增长 21%,CATL、LG 化学、松下分列装机前三。从封装类型看,装机 TOP3 的主营类型不同,CATL 为方形、LG 化学为软包、松下是圆柱。从市场竞争力看,TOP10 主要是软包和方形电池企业,其中韩系企业聚焦软包,中国企业主营方形居多。

演进之中,简化环节减少用料是做减法,但本质是为了开发更加高效高性能的系统。在 CTP的设计理念中,更高的成组效率是目标,因此开展去模组化,减少辅件;降本诉求下,冗余功能、材料的去除也是重要的手段,特斯拉是具备竞争力的代表企业。在做减法的过程中,能够发现产品的性能也在持续改善,更加集成化的系统代表着更先进的管控方式。

结语

动力电池是金属离子在正负极的来回穿梭,它与电子在集成电路中的运动完全不同,电子技术几十年来的突飞猛进是根源于对物理学中基础理论理解运用的不断深入和成功。

无论是4680从多功能胶的使用、激光点阵焊接、全极耳的切跌、新型硅碳负极的应用,再到刀片电池富有创意的排布、CTP向CTC电池越来越集成化,都现代工程学的结晶。

它需要企业家对技术路径的敏锐嗅觉、解决一个又一个工程问题的执着情怀,以及穿越产业周期的宏大格局。

定律终有限极,工程永无止境。