编者按:湿电子化学品属于电子化学品领域的一个分支,其纯度和洁净度对电子元器件的成品率、电性能和可靠性有十分重要的影响。

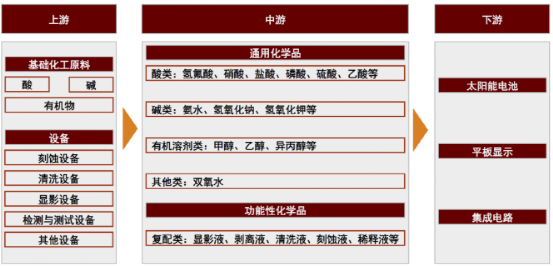

湿电子化学品,又称超净高纯试剂或工艺化学品,是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂。主要为硫酸、盐酸、氢氟酸、氨水、氢氧化钾、丙酮、乙醇、异丙醇等为原料,经过预处理、过滤、提纯等工艺得到的高纯产品。通用化学品以高纯溶剂为主,例如氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸等,主要用于光伏、显示、半导体三大领域制造过程中的清洗、刻蚀环节;功能性化学品主要包括显影液、剥离液、刻蚀液等。通用型湿电子化学品需求占比超过80%,其中用量最大的有硫酸、双氧水、氧化氢、氢氟酸、氢氧化钾等。

湿电子化学品目前广泛应用在太阳能硅片、平板显示、半导体的生产制造过程中的清洗(去除尘粒、金属离子、有机物质等杂质)和刻蚀环节。电子产品的制作过程有极高的规格要求,细微污染或不纯净都会导致成品率、电性能、可靠性受到严重影响。

湿电子化学品的关键生产技术包括混配技术、分离技术、纯化技术以及与其生产相配套的分析检验技术、环境处理与检测技术等。通用型湿电子化学品生产工艺包括材料合成、精制提纯、分析、检测等;功能性湿电子化学品生产工艺包括材料合成、提纯、分析、配方设计与配制、检测等。根据WSTS等多家机构统计,2021年,全球湿电子化学品整体市场规模达到约65亿美元。根据中国电子材料协会等机构统计,2021年国内湿电子化学品市场规模143.2亿元,其中半导体用湿电子化学品市场规模50.1亿元,显示领域55.1亿元,太阳能电池领域38亿元。合计143.2亿元。预计2025年需求达211万吨,年复合增长率10.2%。

增长趋势:未来湿电子化学品的需求增长主要来自半导体和显示面板行业,晶圆厂新增产能不断落地叠加晶圆尺寸扩大到12英寸;显示面板行业向高世代线产品不断升级,均对湿电子化学品提出了更高技术要求,同时也增加了对湿电子化学品的耗用量。根据中国产业信息网的数据,12英寸晶圆制造所消耗的湿电子化学品是8英寸晶圆的4.6倍,是6英寸晶圆的7.9倍。OLED是LCD的7倍。湿电子化学品行业技术门槛较高,其发展与半导体制造业的发展保持同一步调,欧美和日本企业占据全球市场主导地位。在中国大陆市场,以德国巴斯夫、德国默克、美国霍尼韦尔、美国英特格为代表的欧美企业占据中国大陆市场的35%;以住友化学、三菱化学、关东化学、Stella等为代表的日韩企占据中国大陆市场的30%;中国大陆企业仅在细分产品领域具有一定的市场集中度,整体市场占有率成都度不高,如,在晶圆制造中用量最大的硫酸国产化率仅10%。从国产化程度来看,光伏、显示面板、半导体领域的湿电子化学品国产化率分别为99%、40%、25%。在半导体晶圆制造领域,6寸以下的国产化率为83%左右,8寸及8寸以上的国产化率不足20%,大部分产品需要进口;在显示面板领域,6代线(1500*1850mm)以下的国产化率超过80%,6代线及以上的国产化率仅30%左右。

三、同行业竞争企业

湿电子化学品的三大应用领域中,除光伏领域国产化达到99%外,显示领域和半导体领域国产化率较低,多为国外进口。国际湿电子化学品供应商以欧美和日本的材料企业为主,主要产企业如下:

| | |

| | 为半导体行业和显示行业提供湿电子化学品,领先供应商 |

| |

| 提供氢氟酸、氢氧化铵、过氧化氢、盐酸等高纯度湿电子化学品 |

| 是半导体和其他高科技行业的先进材料和工艺解决方案的供应商 |

| | |

| 主要生产高纯电子湿化学品,如硫酸、硝酸、盐酸、草酸、双氧水、氨水 |

| 主要从事半导体、显示面板等领域超净高纯试剂的生产、研发 |

| |

| | 进两厂家主要生产显示面板加工用的湿电子化学品,在我国有一定规模的市场份额 |

|

| | 主要生产半导体、TFT-LCD 用剥离液、显影液等产品 |

| 台湾联仕拥有3-4万吨湿电子化学品年产能,在我国半导体应用领域中有一定市场份额 |

(1)第一类是以江化微、江阴润玛、联仕化学为代表的专营湿电子化学品的供应商,产品类型多,产品等级不等(联仕等级较高);(2)第二类是以晶瑞电材、中巨芯等为代表的,以泛半导体材料为主的供应商,产品除了湿电子化学品外也经营其它半导体材料,这类企业在半导体行业具有客户导入优势;(3)第三类企业是以巨化股份、滨化股份为代表的大型化工企业,湿电子化学品只占这类企业收入中的少部分,但在原材料方面具有相对优势。

四、行业发展趋势

2021年,国内湿电子化学品市场规模约143亿元,太阳能电池、显示面板、半导体三大领域分别的需求规模为38亿元、55.1亿元、50.1亿元,其中,太阳能电池领域已实现了国产化,而显示领域和面板领域合计市场需求105亿元,而国产化率仅为40%和20%,国产替代空间巨大。随着显示产业及半导体产业持续向中国迁移,国内对湿电子化学品的需求持续扩大。半导体行业中,大陆晶圆厂进入投产高峰,湿电子化学品用量大幅增加,且产品规格要求提高附加值大;显示行业中,多条高世代面板产业及OLED市场的渗透,拉动湿电子化学品用量提升;光伏市场中,平价上网打开太阳能电池片用湿电子化学品的增长空间。预计未来三年,国内湿电子化学品的市场规模将保持22%的高增速。保守预计,2025年国内湿电子化学品市场规模将超过300亿元。从下游应用来看,随着半导体行业制程等不断提高,以及显示领域OLED的持续渗透,湿电子化学品具备更新迭代快、质控要求及技术壁垒不断提高的特点,而国内仅有极少数企业能达到稳定规模化生产G4、G5级别的湿电子化学品,与国际顶尖企业具有一定的差距,因此拥有竞争力强的高端技术以及具备客户导入优势的企业将迎来更广阔的发展前景。