编者按:在上节文章《合成生物行业分析(上)》中阐述到,目前的合成生物企业在商业模式上主要分为产品型和平台型。产品型公司的核心是选品能力,本节文章将选择几个重点的选品方向进行具体分析。

合成生物行业分析(下)

瑞鹏资产 程嫄婷

在上节文章《合成生物行业分析(上)》中阐述到,目前的合成生物企业在商业模式上主要分为产品型和平台型。其中产品型公司是当前国内合成生物学领域基数最大的一类型企业。产品型公司的核心是选品能力,在选品时需要从法规、市场、可替代性、销售上进行多维度综合考虑。本节文章将选择几个重点的选品方向进行具体分析。

一、生物基大宗商品

(一)合成生物制备生物基大宗商品概况

生物基材料是利用谷物、豆科、秸秆等可再生生物质为原料制造的新型材料,包括生物合成、生物加工、生物炼制过程获得的生物醇、有机酸、烷烃、烯烃等基础生物基化学品。生物基大宗商品的产品规模在千吨、万吨级以上,属于重资产投入,核心是成本控制、产业化能力及规模效应。只有成本足够低廉,才能实现对现有大化工产品的替代。

中国生物基产品正在向大宗产品渗透,而以粮食作为碳源(玉米、小麦、淀粉)势必无法大规模用于生物制造产业,发展“不与民争粮”的生物质碳源平台是生物制造可持续发展的重要前提。目前,秸秆制糖是合成生物学制备大宗商品材料的解决方案之一。中国秸秆资源量巨大,2022年秸秆综合利用市场规模为2065.4亿元,同比2021年增长6.41%。秸秆在传统农业生产中被视为副产品或废弃物,农作物秸秆的价格仅是粮食的十分之一,而糖类物质含量却与粮食籽粒相近(粮食约70% ,秸秆约65%),且产量巨大、性质稳定,是生物质资源利用中避免粮食消耗的最佳替代品之一。非粮生物质中农作物秸秆以及农业剩余物中含有大量的纤维素(植物细胞壁),在原料预处理、糖化和发酵效率等方面难度较大,如何实现高效、低成本的综合开发、收储秸秆,是非粮生物质产业化应用的关键问题之一。

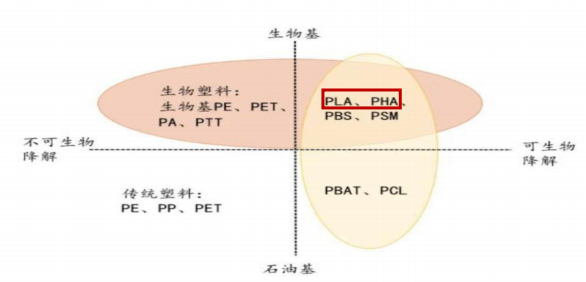

(二)生物基大宗商品-生物基可降解材料

在碳中和碳达峰的发展背景下,相关政策持续在限制塑料用品上发力,并鼓励推动可降解材料的发展。国家市场监督管理总局、国家标准化管理委员会发布公告称,《GB/T41010-2021生物降解塑料与制品降解性能及标识要求》《GB/T41008-2021生物降解饮用吸管》两个国家推荐性标准于2022年6月1日实施。我国是全球最大的塑料生产国与消费国,塑料消费量占全球的比重达15%。根据相关数据,我国每年塑料的表观消费量在8000万吨左右,塑料制品的表观消费量在6000万吨左右。

随着政策力度加大以及可降解塑料应用的不断扩大,一旦实现大规模替代将为可降解塑料提供巨大的市场空间。预计到2025年,预计我国可降解塑料需求量可到238万吨,市场规模可达477亿元,到2030年,预计我国可降解塑料需求量可到428万吨,市场规模可达855亿元。

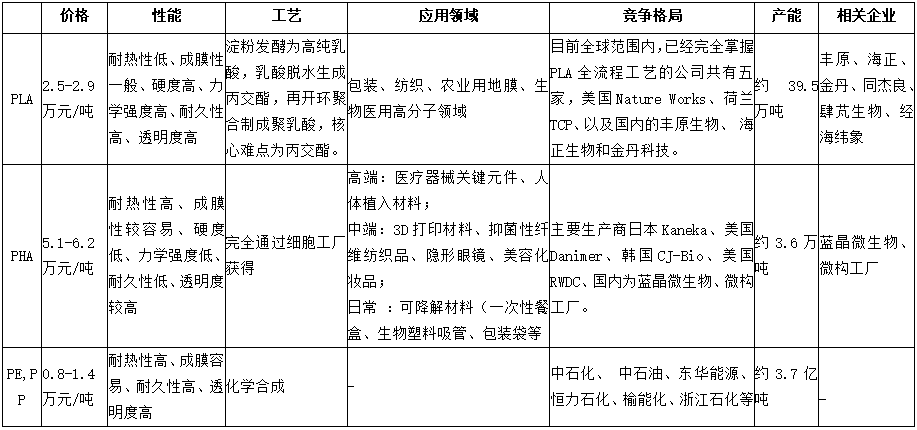

生物可降解材料性能各异,其中PLA(聚乳酸)和PHA(聚羟基脂肪酸酯)是目前国内生物基可降解材料的主要发展方向。

根据海正生物招股书中数据,2021年国内PLA的市场价格在2.5-2.9万元/吨,PHA为5.1-6.2万元/吨,而传统塑料PE、PS、PP的市场价格在0.8-1.4万元/吨。PLA、PHA相比传统塑料的材料成本高出数倍,成本的明显差距是限制生物基可降解材料发展的主要原因。

相比PLA聚焦于日常应用场景,PHA更容易降解,可以落地的领域更为丰富,能够布局到高端领域中。目前,PHA的厂商倾向与已具备量产能力的PLA企业合作,以获得双方的优势(更低的成本、更好的性能)。例如,面向万亿市场的纺织纤维市场,微构工场和同杰良共同开启聚PLA和PHA共混纤维、无纺布方面的合作。在PHA产能有限、成本未能很好控制的当下,PHA+PLA是创新企业发展的选择方案之一。投资重点关注PLA企业对丙交酯技术的掌握能力,以及PHA企业的降本增效能力。

(三)生物基大宗商品-PDO

PDO(1,3-丙二醇)是一种无色、无臭、具吸湿性的粘稠状透明液体。下游应用的80%是与对苯二甲酸聚合生产优异的聚酯材料聚对苯二甲酸丙二醇酯(PTT),PTT是传统纤维制品的升级换代,性能较PET、PA6、PA66更好,涤纶长丝、涤纶短纤、锦纶纤维及氨纶市场均为PTT潜在的主要替代市场。在日化学品领域,PDO可替代传统石化来源的1,3-丁二醇等其他二元醇;在医药领域,一些医药品种需要用PDO作原料中间体或作特殊溶剂;在聚氨酯领域,PDO部分替代乙二醇、1,2-丙二醇、丁二醇等多元醇用于合成聚氨醋,不仅显著改善传统聚氨醋的加工性能,还赋予聚氨醋生物基原料标示,聚氨醋在汽车内饰、家具、涂料、服装、家电等众多领域已得到广泛应用;在可降解塑料市场领域,PDO部分替代BDO参与聚合,可显著改善PBS和PBAT的加工性能和抗拉裂性能。

根据Markets and Markets,2020年全球PDO市场规模约4亿美元,预计至2025年将增长至近7亿美元,21-25年CAGR达11.4%。从国内市场规模来看,据统计,2020年中国PDO需求量约4.3万吨,15-20年CAGR达26%,而受限于国内工业化技术和量产瓶颈,PDO仍主要依赖进口,2020年进口依赖度约78%,进口产品主要来自杜邦,并由其在中国地区的PTT聚酯代工企业加工生产PTT聚酯。

PDO(1,3-丙二醇)市场需求的80%由下游的PTT纤维拉动。1,3-丙二醇价格为PTT纤维的主要弹性成本,因此1,3-丙二醇价格下降是推动下游PTT纤维放量的关键因素。PTT相较PET、PBT、PA6等纤维多方面性能占优,但受限于PDO供给等因素,PTT价格相比PET、PBT和PA6不占优势,限制了其应用拓展。

从国内市场竞争格局来看,杜邦公司处于生物法制备PDO的垄断地位,2022年华峰化学收购了杜邦2大生产基地。国内可生物法制备PDO的企业有张家港美景荣化学年产能1万吨、苏州苏震生物(东方盛虹子公司)年产能2万吨、广东清大智兴年产能2.4万吨、以及华恒生物拟新建年产能5万吨。其中,国内仅华峰化学(收购了杜邦产线)、清大智兴掌握了葡萄糖路径(成本优势明显)制备PDO的技术。

投资重点关注是否掌握了葡萄糖制备工艺。

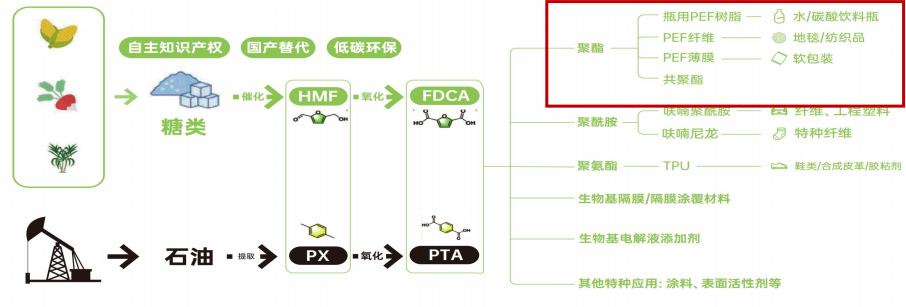

(四)生物基大宗商品-FDCA

FDCA(2,5-峡喃二甲酸)是唯一具有共轭芳香环结构的生物基平台分子,经糖脱水成五羟甲基糠醛(HMF),再得呋喃二甲酸(FDCA)能替代传统石油基路线产物PX(对二甲苯)、PTA(对苯二甲酸),并由此衍生出其他广泛的应用。

作为重要的大宗有机原料之一,PTA在纺织工业、石油化工中发挥着重要作用,用于生产聚酯纤维、瓶级聚酯、膜级聚酯,生活中的服装、琳琅满目的食品包装中都有PTA的身影,全球对PTA以及下游应用的需求至少可以达到万亿级的市场规模。因PTA的来源是石油,且PTA的生产具有工艺流程复杂、物耗能耗大、副产物多、废水排放量大、污染物浓度高等特点,对环境并不友好。相比之下,FDCA是一种新型生物质材料,具有可回收、生物可降解的环保特性;在高阻隔性包装、高性能纤维、电子包装材料、高端医疗器械、特种工程等战略性新材料领域具有广阔的应用前景,FDCA也被认为是石油衍生物对苯二甲酸PTA的最合适的替代物。

目前产业发展的难点在于:(1)5-羟甲基糠醛(HMF)是葡萄糖和果糖脱水后的产物,从糖到HMF的转化率低,且HMF活性很大,后端分离纯化的问题阻碍了产业发展;(2)用于生产PEF聚酯的重要原料呋喃二甲酸(FDCA)大规模市场可接受的吨级价格不超过3-5万元/吨,而FDCA的成本中70-80%都来自于HMF的成本(其他的HMF衍生物的成本结构也都类似),当前,绝大部分生产商的成本依然在十几万元/吨以上,因此,只有把HMF的成本降低到1-2万元/吨的区间,才真正能够把整个产业发展起来。

从国内的竞争情况来看,国内最早制备HMF的企业是宁波糖能,主要竞争对手为中科国生,其他竞争企业如云上新材、合肥利夫,主要是采购HMF做下游FDCA应用的研发。投资重点关注企业是否掌握了HMF的制备工艺。

二、化妆品原料

(一)合成生物制备化妆品原料概况

目前化妆品原料的生产技术主要包括四大类型:动植物提取技术、化学合成技术、生物发酵技术、合成生物技术。天然植物提取技术、生物发酵技术和合成生物技术是目前行业的主流,其中合成生物技术也是未来生产技术的主要发展方向。

合成生物技术受到了政策与资本的大力加持,但由于大宗原料的规模化生产难度较高、食品农业与医疗领域的审批较严格等影响,合成生物技术在化妆品原料领域率先得到了广泛应用。化妆品活性原料具有规模相对较小、价值量高、大量原料已获批准的特点,契合合成生物技术当前发展阶段,使得合成生物化妆品原料快速发展,涌现出一批新兴企业推动化妆品活性原料的广泛使用。

合成生物学生产化妆品原料的优势为:(1)提升产率。华熙生物首席科学家郭学平表示,采用微生物发酵技术生产透明质酸的产率是16-17g/L,而2020年华熙生物实验室采用合成生物技术,产率提高至74g/L。(2)降低生产成本。以华恒生物为例,其研发构建了以可再生葡萄糖为原料厌氧发酵生产L-丙氨酸的微生物细胞工厂。2019年通过该生物合成的L-丙氨酸平均售价为1.58万元/吨,而传统酶法生产的平均售价为2.03万元/吨。(3)绿色环保。生物基生产过程条件较传统化工温和,可以节约生产过程中的能源消耗。

根据Synbio统计的合成生物泛美容健康企业的选品上来看,麦角硫因、依克多因、NMN已经是很成熟的产品。如依克多因(Ectoin)是一种氨基酸衍生物,具有增强皮肤免疫力、保湿锁水、加速细胞修复、修复紫外线损伤等功效,依克多因被广泛添加于护肤产品中。依克多因己有30多年的化妆品领域的应用历史,2019年受益于德国默克公司部分专利项目过期,中国化妆品企业逐步引进依克多因。自默克公司的专利到期后,德国默克和 BiOpAG的依克多因价格由之前的112000-15000元/千克降至10000-13000元/千克,同时本土厂商开始布局研发生产,2020年中旬国产依克多因价格约 6000-8000 元/千克。目前,市场中多家公司已具备规模化生产能力,如华熙生物2022年依克多因原料销售额实现翻倍增长;中科欣扬依克多因产能约10吨,单位产量70g/L,纯度达99.99%。

在合成生物制备化妆品原料领域,需要核心关注市场天花板高、差异化明显、有技术门槛的选品,如虾青素、CBD、SOD、三类重组人胶原蛋白等。

(二)三类重组人胶原蛋白

胶原蛋白是一种天然的生物高分子材料,具有良好的生物相容性、生物可降解性和生物活性等优良特性,因此在医学、食品、化妆品、保健品等领域中被广泛应用。人体中共发现有28种不同类型的胶原蛋白,其中有几类胶原蛋白含量较高、分布较为广泛:(1)I 型胶原蛋白,含量最高,占成人体内胶原蛋白总量的 80-90%,分布于真皮、骨骼、牙齿、肌腱等部位;(2)II 型胶原蛋白,主要分布于软骨以及眼睛的玻璃体、角 膜、神经视网膜等部位,维护器官和组织正常功能;(3)III 型胶原蛋白,主要分布在皮肤真皮、心血管、胃肠道等部位,主要功能是维持组织弹性和基本结构,婴儿阶段含量能达到 80%,随着年龄增长会大幅流失,是抗衰抗老主力军。

合成生物学技术生产的重组胶原蛋白克服了传统动物胶原蛋白可能存在的病毒隐患、排异反应风险、功能性、吸收性不确定等多重弊端,具有良好的生物相容性和安全性以及很低的抗原性,因而可以广泛应用于生物医学领域,包括医用敷料、人工骨支架、注射填充物、人工血管等等。

中国胶原蛋白市场规模的增速较快,重组胶原蛋白的市场规模有望于2023年超越动物源性胶原蛋白市场规模。据弗若斯特沙利文,2017-2022年,中国胶原蛋白整体的市场规模从97亿元增至397亿元,CAGR 高达 33%。预计到 2027年,中国胶原蛋白的市场规模将达到1738 亿元。按零售额计算,中国重组胶原蛋白产品的市场规模从 2017年的15亿元增长至 2021 年的 108 亿元,CAGR 为 63%,并预计将在2027 年进一步增至 1083 亿元,占到中国胶原蛋白市场的 62.3%。

根据国家药监局对于重组胶原蛋白官方定义的说明,重组胶原蛋白目前分三类:重组类胶原蛋白、重组人源化胶原蛋白、重组人胶原蛋白。其中重组人胶原蛋白是最好的,最接近人体内天然胶原蛋白结构,具有三螺旋结构。目前重组胶原蛋白最大的难点在于稳定三螺旋结构的搭建,胶原蛋白独特的三螺旋结构是起到支撑皮肤和刺激细胞再生作用的关键原因,不仅能支撑皮肤硬度、使皮肤坚固,还对皮肤的弹性、疤痕愈合有重要作用,更能延缓皮肤衰老。目前市场上布局重组胶原蛋白的公司都在积极往更稳定的三螺旋结构、更完整的基因序列表达、更接近人体同源胶原蛋白的方向不断突破。

国内重组胶原蛋白竞争激烈,行业头部有巨子生物、锦波生物等,但都是基于微生物细胞(大肠杆菌等)为底盘开发,重组胶原蛋白为线性无法有三螺旋结构,并且以一、二类器械为主,国内锦波生物的薇旖美是唯一一款获国家药品监督管理局获三类医疗器械上市的重组III型人源化胶原蛋白注射剂,于2021年6月获批。稳定的全长三螺旋三型重组人胶原蛋白需要基于CHO细胞(中国仓鼠卵巢细胞)开发,相较于合成生物学领域常用的微生物细胞系,CHO细胞由于与人类细胞系的近似性,CHO 细胞在对一些复杂的功能蛋白的折叠和修饰上具有非常显著的优势。国内掌握CHO细胞开发的企业极少,其在生物医药、医美领域具有强烈的需求。

三、食品行业

(一)合成生物制备食品产品概况

在食品领域,合成生物学为大规模食品生产建立了新方法,开发了多种功能的替代蛋白、合成天然稀有产物、提供微生物油脂、生产食品添加剂和食品原料,以及研发风味、形态可控的食品产品,实现更安全、更营养和更可持续的食品获得方式。

(二)食品行业-HMOs

母乳低聚糖(HMOs)由3-14个单糖组成,为直链或支链结构,可形成上千种结构,目前已发现超过200种。人类母乳中的所含母乳低聚糖(HMOs)的量比其他哺乳动物乳汁高10-100倍,其稀有性及独特的营养价值已得到广泛认可。HMOs在支持婴幼儿等人群的特征肠道菌群建立和免疫方面发挥重要作用。

根据新思界产业研究中心发布的《2022-2026年中国母乳低聚糖(HMOs)行业应用市场需求及开拓机会研究报告》显示,2021年,全球母乳低聚糖(HMOs)行业规模已达到3.8亿美元以上,预计2027年将达到9亿美元。同时,合成生物学的迅猛发展为母乳低聚糖(HMOs)的工业化生产、应用场景带来更多可能性。

美国和欧盟已经批准7种HMOs(2’-FL,3-FL,LNT,LNnT,3’SL,6’SL,混合成分2’-FL/DFL)可应用于婴幼儿配方奶粉。澳大利亚和新西兰食品标准局、新加坡、马来西亚、泰国和韩国等国也批准了多种HMOs的应用,而批准的添加水平主要依据各国/地区母乳中HMOs的含量情况而制定。在我国,国家卫生健康委员会除了已公开征求过意见的2’-FL和LNnT外,2023年5月4日,国家卫生健康委员会公示平台发布了我国首个6’-SL的受理信息;又受理了包括3’-SL在内的3个HMOs产品,卫健委不久后将有机会根据三新食品的要求推动对HMOs进行审批上市。

HMOs产业的海外竞争格局更加激烈,已经批准多款HMOs,帝斯曼(收购了丹麦公司Glycom)、巴斯福(与 Glycosyn 合作)、日本麒麟(自研)、科汉森(收购了德国公司 Jennewe in Biotechnologie)等益生菌、化工龙头企业均有涉及。当前国内同类型企业大多处于初创阶段。由于食品监管严格,国内政策尚不明朗,需要有较好的海外销售渠道,或者与下游产业方合作销售。