六、行业市场规模及分布

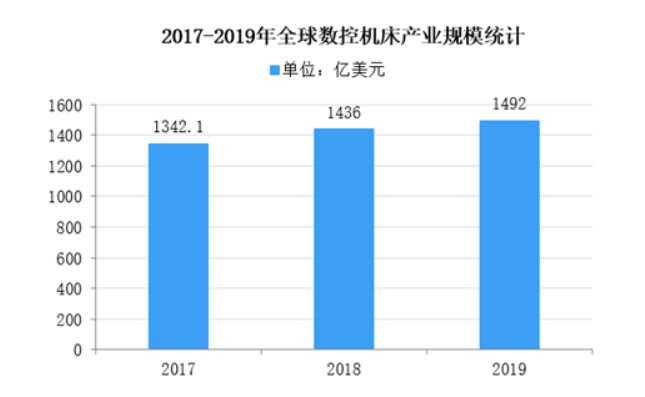

①全球数控机床产业规模及分布情况

2017-2019年全球数控机床产业规模呈逐年增长态势,2019年全球数控机床产业规模为1492亿美元,同比增长4%。其中,数控金属切削机床规模为783.3亿美元,占总规模比重为52%。

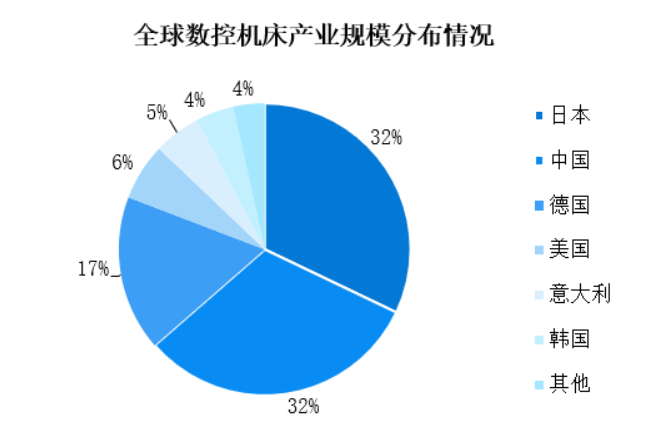

全球数控机床产业主要集中在亚洲、欧盟和美洲三大区域,其中,中国、日本和德国是机床的主要生产国家。2019年,中国数控机床产业规模略低于日本,占全球比重约31.5%。2019年全球数控金属切削机床规模为783.3亿美元,占总规模比重为52%;数控金属成形机床规模为420.7亿美元,占总规模比重为28%;数控特种加工机床规模为265.6亿美元,占总规模比重为18%。

② 中国数控机床产业规模情况及分布

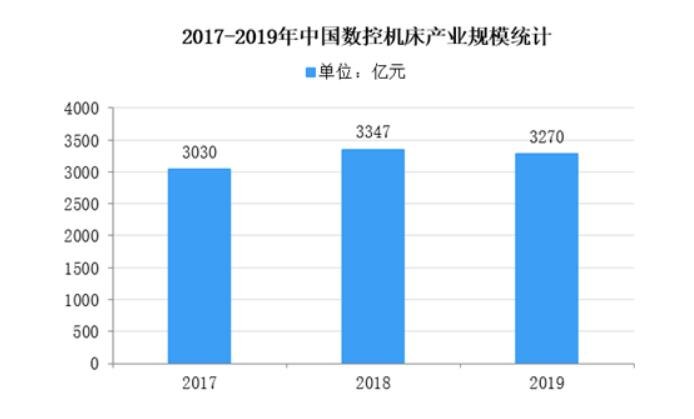

2017年-2019年我国数控机床产业规模震荡起伏。2019年我国数控机床产业规模为3270亿元,同比下降2.3%。2019年,我国数控机床行业整体需求结构调整及升级,下游领域不景气导致产业规模下降,收入、利润、产量、产值等主要经济指标普遍同比下降。

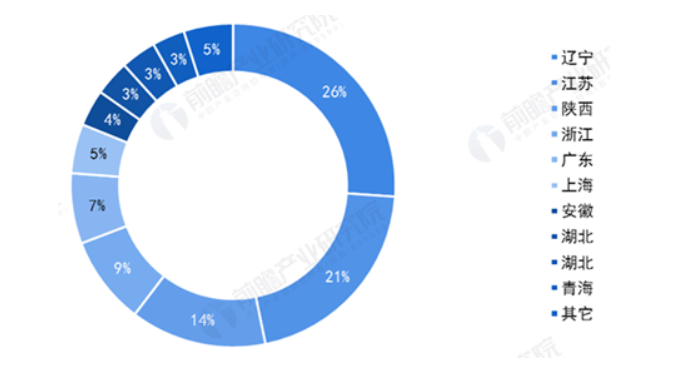

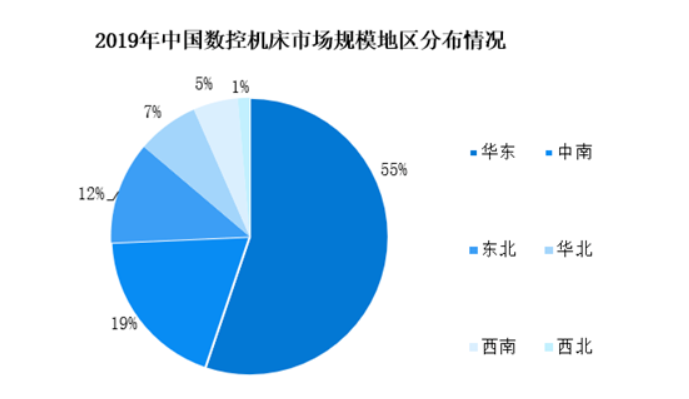

从2018年我国数控机床销售收入的分布来看,辽宁、江苏、陕西、浙江、广东位于前列,分别占我国前十数控机床销售收入的26%、21%、14%、9%、7%。中国数控机床行业(按地区计算)CR3为61%,CR5为77%,CR10为95%,我国数控机床行业集中度较高。

数控机床下游客户分布也呈现集中度较高的特点。

③中国数控机床进口情况

全球范围内的主要机床制造大国包括德国、日本、美国、中国等。中国机床行业起步晚,但整体发展迅速,政府产业政策对机床行业的创新发展起了一定的引导作用,中国机床行业在技术、市场规模上都有显著增长,中国已经成为世界最大的机床产销国。

2019年,我国首次实现机床行业贸易顺差,进口机床需求下降主要是国内产品部分领域实现了进口替代,同时中美贸易摩擦加大了高端机床的进口限制。

全球范围内的主要机床制造大国包括德国、日本、美国、中国等。中国机床行业起步晚,但整体发展迅速,政府产业政策对机床行业的创新发展起了一定的引导作用,中国机床行业在技术、市场规模上都有显著增长,中国已经成为世界最大的机床产销国。数据显示,2019年,我国首次实现机床行业贸易顺差,进口机床需求下降主要是国内产品部分领域实现了进口替代,同时中美贸易摩擦加大了高端机床的进口限制。

在高端供应链中我国处于中下游位置,缺乏主导权。技术是决定全球高端供应链配置的最核心要素,随着国际局势持续演变,西方国家持续加强对华技术封锁。部分高端五轴联动数控机床完全无法从国外进口,导致国内重要企业的战略装备生产出现“卡脖子”的问题。机床行业急需产品结构升级,向更高端高技术含量机床市场突破。

“以国内大循环为主体、国内国际双循环相互促进的新发展格局”和支持出口转内销,是当前国内国际形势发展的新变化、新趋势和新挑战,这一系列的决策部署都将积极促进我国外贸实现高质量发展,在高端供应链中自主研发掌握核心技术,使中国制造业向高端供应链攀爬,逐渐实现进口替代。

七、外部环境因素利好

①国内生产总值稳步增长

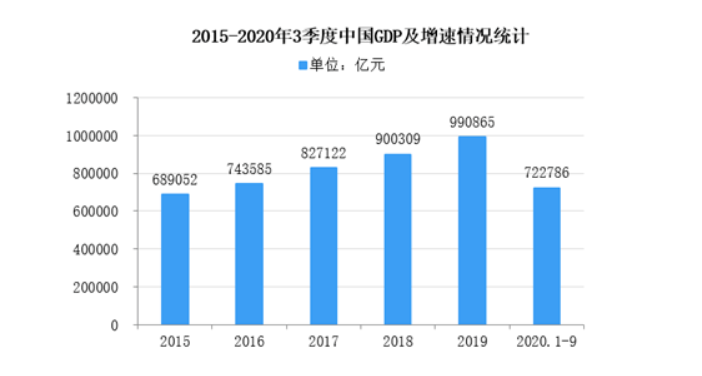

据统计,2020年三季度国内生产总值266172亿元,同比增长4.9%。

分产业看,第一产业增加值22070亿元,增长3.9%;第二产业增加值101508亿元,增长6%;第三产业增加值142595亿元,增长4.3%。

②工业投资持续增长

2019年1-12月,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%,增速比1—11月份加快0.2个百分点。第二产业中,工业投资比上年增长4.3%,增速比1—11月份加快0.6个百分点。其中,制造业投资增长3.1%,增速加快0.6个百分点。

2020年1-11月,全国固定资产投资(不含农户)499560亿元,同比增长2.6%。第二产业中,工业投资同比下降0.8%,降幅比1—10月份收窄1.4个百分点。其中,制造业投资下降3.5%,降幅收窄1.8个百分点。

③工业结构优化,制造业升级转型

随着我国工业结构的优化升级,中国正在经历从高速发展向高质量发展的重要阶段,对作为工业母机的机床的加工精度、效率、稳定性等精细化指标要求逐渐提升,中高端产品的需求日益增加。

在此大背景下,中国机床市场的结构升级将向自动化成套、客户定制化和普遍的换档升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级。在我国机床市场的转型升级过程中,国产高端机床的市场潜力巨大,进入了重要机遇期。

④科技环境向好,研究经费提升

2019年,我国科技经费投入力度进一步加大,研究与试验发展(R&D)经费投入保持较快增长,国家财政科技支出稳步增加,研究与试验发展(R&D)经费投入强度持续提高。

2019年,全国共投入研究与试验发展(R&D)经费22143.6亿元,比上年增加2465.7亿元,增长12.5%;研究与试验发展(R&D)经费投入强度(与国内生产总值之比)为2.23%,比上年提高0.09个百分点。按研究与试验发展(R&D)人员全时工作量计算的人均经费为46.1万元,比上年增加1.2万元。

八、国产高端机床的历史发展机遇

数控车床作为工业母机的一个重要类别,与其他类别的机床一样,其加工精度指标是其最核心的性能指标,国内数控车床与世界高端数控车床的差距主要也体现在加工精度上。中国机床行业与欧美日等发达经济体机床行业的根本差距是车床精度水平达不到客户要求,具体表现在精度稳定性和精度保持性不高。突破车床核心技术,提高核心部件精度和可靠性是提升国产数控车床性能和竞争力的唯一出路,也是国产数控车床提升竞争力的难点所在。

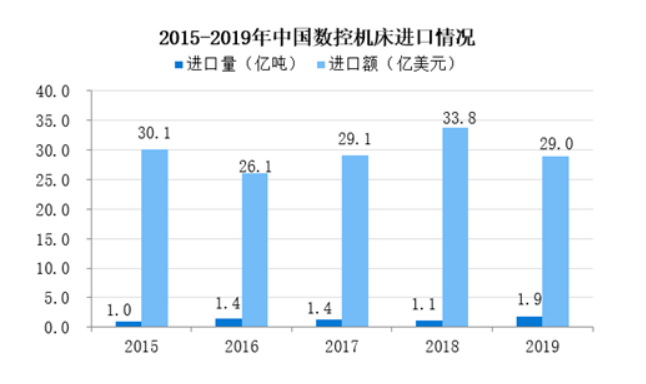

在2018年的时候,我国低档数控机床的国产化率约为82%,而我国高档数控机床的国产化则仅为6%。世界上前十机床制造商,几乎都来自于欧洲和日本,这些国家垄断了整个尖端数控机床行业。我国在2019年的时候,就从他们手中,进口价值约29亿美元的尖端数控机床。值得一提的是,受“瓦森纳协议”的影响,我国在进口尖端数控机床的事情上,还受到了限制,可以说是长期处于进口难、短期难解决的境地。当前,我国航空、航天、兵器、船舶、核、电子等高端数控机床的军工行业面临全面封锁。机床行业急需产品结构升级,向更高端高技术含量机床市场突破。

目前,高端数控车床有广阔的市场需求。以新能源汽车、现代军事工业、智能化工程机械为代表的新兴产业为数控车床的发展提供更加广阔的前景,同时企业客户对自动化、智能化等需求又为数控车床的持续发展提出了新的挑战。数控技术不断进步,下游市场应用越来越广。

数控机床行业具有劳动密集型、相对技术密集型和资金密集型的特征,这也是我国装备制造业的国际化优势所在,因此数控机床行业具有成为我国比较优势行业的基础。经济全球化使国际产业转移进程不断加快,世界装备制造业部分生产能力正向发展中国家转移,不但加工制造在转移,而且研发也在转移,对中国发展数控机床行业是一个机遇。

中国机床行业“大而不强”,当前正迎来产业升级和结构调整。

2019年中国机床消费223亿美元,生产194.2亿美元,是世界第一机床生产和消费大国。但是国产品牌主要占据中低端市场,高端则大部分依赖进口。2019年,中国机床进出口贸易逆差28.7亿元,进口量占消费量的32.69%。尤其是以数控机床为代表的高端机床,我国每年的进口数量均在1万台以上,2019年进口金额为29亿美元。

民营企业正在成为机床工业新的主力军,我国机床行业进入结构调整,正在向着自动化成套、客户定制化和普遍的换挡升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级。

由于机床设备属于固定资产,其周期逻辑是“下游工业企业盈利改善—产能投资扩张—设备需求好转”。宏观上,制造业PMI和工业企业利润总额等数据,自疫情之后,保持回暖走强趋势。中观上,机床、工业机器人等通用设备产量增速逐月加快,侧面印证行业复苏逻辑。下游汽车行业在新能源车轻量化、3C行业5G替换等需求下,固定资产投资额逐步回升。

在2015年工信部出台的《中国制造2025》规划中明确提出“到2025年,高档数控机床与基础制造装备国内市场占有率超过80%。高档数控机床与基础制造总体进入世界强国行列”。

本文数据参考自万得、东方财富、中商产业研究院。