关注全球资本市场的人士应该能够注意到,近期经常被“10年期美债收益率”这个词刷屏,可怕的是这种由各类财经APP时不时蹦出的“十”字打头的新闻经常会引起全球资本市场的恐慌。那10年期美债收益率究竟是何方神圣?为何它对全球资本市场的影响如此之大,这背后的核心原因究竟是什么。

今天小编结合这次中央最新出炉的“十四五规划与2030远景目标”跟大家聊聊对今年资本市场走势与股权投资市场特点谈谈整体的看法。

首先,美国10年期国债收益率,这是个什么玩意儿?为什么会影响资本市场?

要搞懂10年期美债收益率,需要搞明白三个关键词的区别:票面利率、美债价格、美债收益率。

美国10年期国债,就是美国政府发行的,约定10年后到期的国债。一般是半年付息一次,到期还本,本质上它是一个债券。票面价格(发行价),比如固定是100元,票面利率也是固定的,这些在这批国债发行的时候就定好了,不会变的。

那么假定票面利率是2%,那么面值100美元的国债每年可以得到2美元钱的利息。但投资者不一定要持有国债到期,美债可以在像股票一样自由交易。假如投资者不想要这张国债了,以103元的价格卖给别人(前提是有人愿意以103美元的价格来买),那么对方接手这张国债后的收益率就是2/103=1.94%。

而假如你想卖一个更高的价格,110元卖掉,那么对手接手这张国债后的收益率就是2/110=1.82%。美债收益率=票面利率/美债价格。

国债价格越高,收益率就越低,这是反向的关系。所以,决定美债收益率高低的,其实是美债价格。

美债价格的背后反应的是什么?

表面上影响十年期美债价格是供需关系,但背后是,市场对未来美国经济走势的预期。

美联储是依靠购买国债方式直接向市场注入货币,释放流动性,它每一张印出来的美元都对应着一份国债,印国债就是向未来借钱,用未来的财政收入用来还利息和本金,而财政收入代表了美国经济走势。

现在的情况是,美国的新经济刺激计划,美国政府需要继续发售新国债募资,造成国债供应增多。本来2020年就放了很多水,为了应对新冠疫情,美国去年放水19.5万亿美元。今年2月又继续放水1.9万亿美元。

洪水滔天,比2000年的科技泡沫以及2008年金融危机期间加起来都要多。美国这种用直升机撒钱的方式,直接导致美国政府债务猛增,引发全球其他政府对美国政府财务能力的担忧,全球持有美债最多的日本、中国、俄罗斯等30多个国家都在不同程度地抛售美债,上万亿规模的抛售已经创下历史记录,导致美债价格下降,美债收益率上升。

更重要的原因是,通胀预期。

美国印了这么钱,一旦多余的钱未被实体经济吸收,就会造成市场流动性扩张,并可能抬高通货膨胀预期。加上随着新冠疫苗的接种,全世界预期经济将复苏,通胀后加息的预期就更为强烈了。

这才是市场最恐惧的!加息!

加息意味着利率的提升,相对于手上这张利率恒定的国债,存款利率或者新一批国债的利率都会更高,美债就被被市场抛售,套现去做别的投资。这就是近期美债价格走低,美债收益率持续走高的原因。

从中美最新谈判看美国与中国的博弈

众所周知,美国有两大赖以生存的霸权,一个是美元,另一个则是科技。美国科技霸权的表现是500强里那几个生物医药、半导体的公司。现在的问题是,在美国全力封锁中国科技进步的时候,中国自己内部却形成了一套体系。

当下败在美国面前最棘手的问题就是如何消化大量印钱防水带来的激增的债务?如果处理不好,美元的霸权地位就可能受到影响,而这恰恰是美国的命脉。

于是摆在美联储面前就剩下两条路了:

第一,美联储继续印钞,完全负债货币化;

第二,提高美债收益率,让更多投资者来买。

刚才说过,美联储过去两年已经发了二十多万亿美元进入市场,这已经对美元的信用造成了极大的冲击。假如美联储还要继续印钞来购买国债,将极大增加国内货币端的供给,由于全球疫情才刚开始好转。美国疫情也在慢慢恢复中,大量的货币供应是当前美国国内经济无法承载的,如果任由货币在美国境内流通,将极大地加剧美国国内的通货膨胀,从而造成美元的大幅贬值。最终的结局就是美元霸权体系的彻底瓦解。

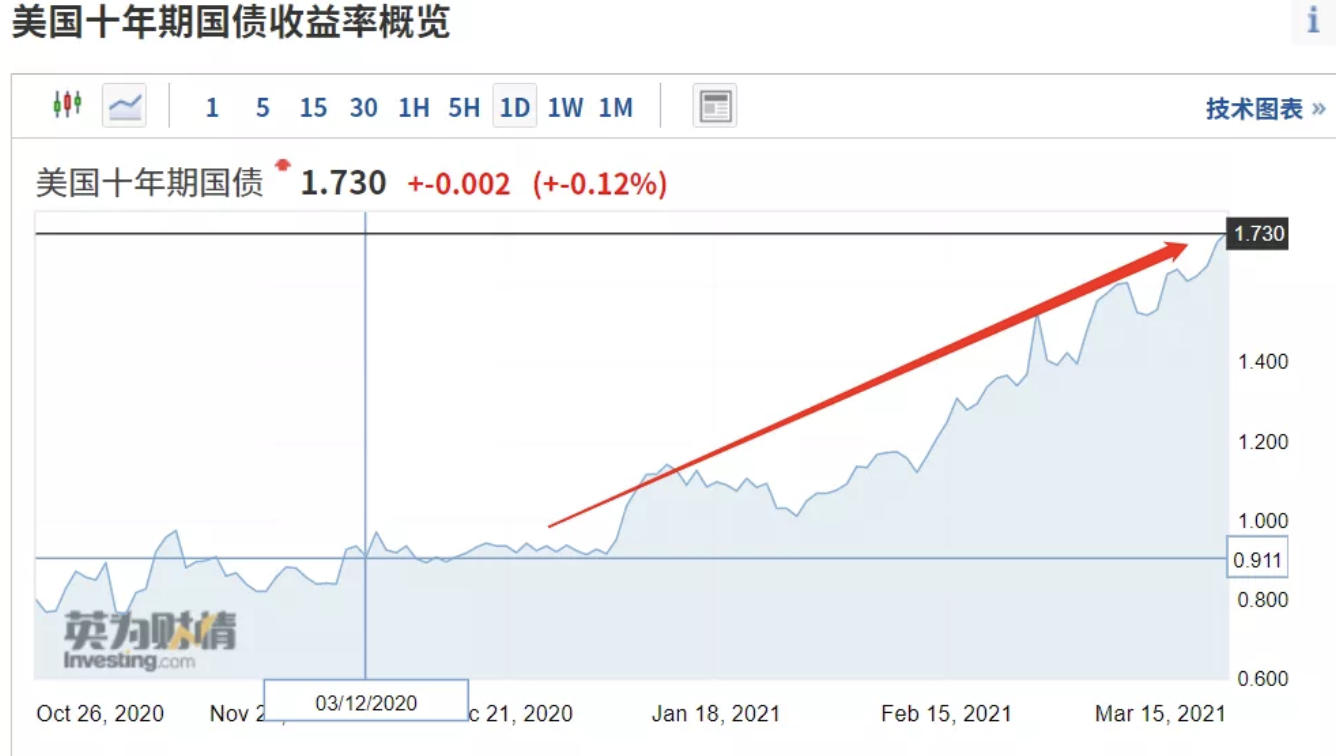

那么还有第二条路子可以走,就是大幅提高美债收益率,吸引投资者来购买。然后我们就看到在0利率的情况下,10年美债的收益率在近期飙涨到1.75%。

现在问题就很清晰了,美国要逼着其他国家买美债,帮助其消化大量的债务,而全世界目前有能力承受如此体量美债的国家也仅有中国、欧盟和日本了。

美国这么急吼吼的找我们谈判的核心诉求就是要我们买,美,债!

这个剧本是不是似曾相识?是的,08年金融危机我们本着“救美国就是救自己”的旗号买了1万亿美元的美国国债。直接把美国从金融危机的泥沼里拉了出来。

综上所述,未来以拜登为首的美国政府与中国高层间谈判的焦点将围绕在中国是否继续大量购买美债从而有效地帮助美国政府稀释通胀带来的美元霸权体系崩塌风险。

从当前全球形势看对全球资本市场的影响

因为去年美国海量印钞放水。在这种流动性宽松低利率的背景下,机构开始选用DCF估值模型。这也是抱团股去年蹭蹭上涨的原因。

DCF估值模型通过未来的现金流收入进行折现,未来现金流收入越稳定的企业,价值越高。像贵州茅台、格力电器这种现金流稳定、业绩确定性大的非强周期板块个股,是非常适合这种定价方法。所以外资爱它们,国内的机构也爱它们。这本来是美股常用的一种定价方式,但从2017年开始,外资大幅流入A股市场,逐步改变了这些公司的定价逻辑。

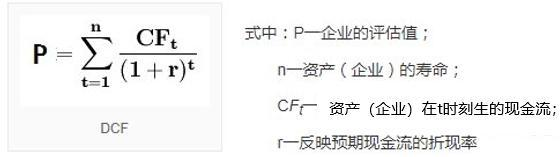

定价公式是:

在DCF模型中,P代表企业的评估值,CFt代表企业在t时刻产生的现金流,r是反映预期现金流的折现率。简单来说,一般核心资产现金流稳定,所以分子端(CFt)也比较稳定;但分母端的r对股价影响很大。

r =国债利率(俗称“无风险利率”)+风险偏好利率。

10年期美债收益率被广泛认定为“无风险收益率”,被视为全球资产定价之“锚”。十年期美债收益率越高,r 越高,股票价格 P 越低。股票估值跟无风险收益率是反比关系,它一上涨,就意味着股票的估值要下跌。根据一些私募机构做的研究,如果采用DCF模型来测算,折现率如果上调1%,相应估值能够降低20%~30%,反方向也成立。

所以,近期跟机构抱团属性相关度较高的公司股价紧跟着十年期美债收益率的走势来波动。

但如果关注最近的全球资本市场会发现,不只是核心基金抱团股在跌,整个全球市场也在跌。

为什么?

1.5%对于十年期美债收益率来说确实是一个关键点。标普500的股息率目前为1.49%,美债收益率突破1.5%,意味着买债券比买股票(目的是赚股息分红的钱)的收益高,那么会导致资金从股市撤出回流到债券市场。另外,十年期美债收益率是美国宏观经济的晴雨表,市场在讨论美债收益率的时候,其实最担心的是关于未来流动性的预期。

是不是要加息了?

十年期美债收益率越高,加息的预期也就越强烈。利率提升,流动性收紧,势必会造成全球股市的承压。

对今后资本市场的投资以及一级市场做股权投资有何影响?

首先说结论,明确一点,宽松预期已经过去了,至于流动性,今年肯定不如去年宽松,这次的总理工作报告在提到货币政策时用的词是,“慢转弯”,意思是,弯还是要转的,只不过慢一点。

为啥要慢呢?因为从目前来看,美国不转弯,继续宽松。如果美国松,中国太紧,人民币汇率就有很大的压力,对中国出口也不利,所以中国也不会很快收太紧。

【投资观点】

股权市场投资:由于二级市场上杀估值的过程还会持续,对于一级市场来讲,企业估值的溢价空间将会显著降低,今年是股权投资一级市场投资的好机会!很多过去估值贵的公司都能以更好的价格拿到。

资本市场投资:对于二级市场的投资要降低预期目标,原因是随着防水成为过去式,货币紧缩是未来的大的趋势。市场上高流动性的资金体量变小了会影响二级市场整体的流动性,相当于僧多肉少了。所以对于股票、债券和基金的投资需要降低预期,对标的的筛选也需要精中选精、优中选优。