高镍三元的高能量密度路线和铁锂高性价比路线将共同发展

从材料层面看,无论是按体积还是按重量,高镍三元高能量密度的优势均十分显著。磷酸铁锂材料的克容量已经接近极限,并且由于磷酸铁锂材料自身的电导率较差,需做成纳米材料并且进行碳包覆,也限制了其压实密度的提升。而三元材料更高的克容量和电压平台对应了更低的正极材料单位用量,加上三元材料的压实密度更高,也对应了更小的体积。在三元材料中,高镍三元由于更高的能量密度,优势更加明显。

电池层面,高镍三元高能量密度的优势也十分显著,长期也将领先于磷酸铁锂。从电芯层面看,三元由于其更高能量密度,对于电解液、隔膜、负极等其他材料的用量也会稍有减少,能量密度优势将会放大。从电池包以及结构层面看,磷酸铁锂由于其成熟稳定性,在“刀片”“CTP”等结构创新和成组效率上占据优势,但是随着三元尤其是高镍三元的技术发展成熟稳定,也有提升空间,差距会缩小。宁德时代的“CTP”技术可以将磷酸铁锂电池能量密度提升至160Wh/kg以上,用在三元上则可以提升至200Wh/kg。

磷酸铁锂将凭借其性价比和安全优势在储能和低续航乘用车中焕发活力,而高镍三元将凭借其高能量密度优势在高续航乘用车中扩大份额。在储能领域,对成本和安全性的追求优先于能量密度,目前以及将来都会是磷酸铁锂的主场。在新能源车方面,高中低端乘用车对于各项指标的敏感度不一,高镍三元和磷酸铁锂将实现分级消费。我们对比了不同带电量下的磷酸铁锂和高镍三元正极材料层面的体积、重量和成本。当带电量为50kWh/辆时,使用磷酸铁锂替代高镍能够降低0.68万/辆的成本,但同时正极材料的空间要大21.78L,重量要重78.93kg。在较低带电量下,对空间和重量的容忍度相对较高,成本下降的优势十分明显。当带电量为80kWh/辆时,使用磷酸铁锂替代高镍能够降低1.09万/辆的成本,但正极材料空间会大34.84L,重量会增加126.28kg;显著增加的空间和重量将使得车在其他的部分付出更多的成本以换取轻量化和更大的电池空间。综合看来,高带电量情况下的成本降低效应会相对减弱。此外,里程焦虑是困扰新能源汽车发展最主要的问题,使用高能量密度的高镍三元电池能够很好的解决这一问题。

目前多种三元材料共存,高镍占比逐步提升

高镍三元材料在前驱体制备、正极材料烧结、生产环境和生产工艺方面要求相比常规正极材料要更为苛刻。高镍三元正极材料由于氧化性较强,需要掺杂包覆做产品改性才能使用,掺杂包覆元素的选择以及分布的均匀性,依赖生产厂商的技术工艺及生产设备。在原材料方面,对于常规三元正极材料,由于碳酸锂成本普遍低于氢氧化锂,大部分厂商均采用碳酸锂作为锂源材料。高镍三元材料需要更高的能量密度、更好的充放电性能,普遍采用氢氧化锂作为锂源材料。在生产设备方面,高镍三元材料尤其容易产生金属离子混排问题,因而需要在纯氧环境中生产,所以高镍产品的烧结需要氧气炉,而常规三元只需使用空气炉。在生产环境方面,高镍三元材料对于湿度要求更高,一般需要专用除湿、通风设备。在磁性物控制方面,高镍三元材料也有更高要求,往往需要对厂房进行特定改造。由于生产工艺及生产环境的要求显著提升,窑炉的多温区温度控制精度、氧分烧结对设备的密闭性要求均显著高于NCM523等常规产品,高品质、高一致性的高镍正极材料量产难度较大,产品整体合格率较低。

在未来动力电池的发展进程中,在保证安全性的基础上不断提升能量密度是必然的发展趋势,三元高镍化就是其中最主要的技术路线。三元材料中三种元素的不同配置将带来不同的性能,常见配比有镍钴锰NCM111、523、622、811等。镍含量上升能够提高材料容量但会降低循环性能和稳定性,钴含量上升可以抑制相变并提高倍率性能,锰含量上升有利于提高结构稳定性,但会降低容量。另有镍钴铝NCA,常见配比为8:1.5:0.5,以铝代替锰,是将镍钴锰酸锂通过离子掺杂和表面包覆进行改性,离子掺杂可以增强材料的稳定性,提高材料的循环性能。镍含量越高,材料的克容量越高,对应的电池模组能量密度也越高,但相应的工艺难度也越大,安全性挑战也越高。因此找到三种材料的比例关系以达到综合性能最优化,是三元材料研发的重点。

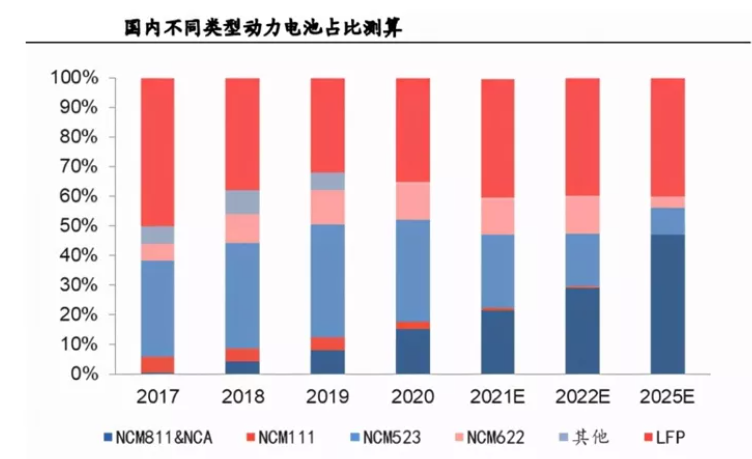

目前国内三元正极材料已经形成多种材料共存的局面,中镍市占率保持平稳,高镍材料占比逐年增加。当前行业主流的三元正极材料可以分为中镍(以NCM523等5系为主)、中高镍(以NCM613、NCM622等6系为主)和高镍(以NCM811等8系为主),能量密度随着镍含量的提高而提升。2020年三元材料市场仍以5系及以下三元材料产品为主,占比53.1%,同比减少8.4pcts;高镍8系和NCA产品市场占比由2019年12.7%上升到23.1%,提升10.4pcts;6系产品占比19.7%,同比上升1.2pcts。

虽然中国占据着全球半数以上的三元材料产能,但在高镍市场方面国内三元材料企业还有提升空间。2019年国内共生产高镍三元材料2.5万吨左右,仅占全球高镍三元材料总产量的四分之一左右,以住友、ECOPRO等企业为首的日韩企业依旧占据着全球高镍三元材料市场的绝大部分市场份额。受疫情影响,欧美多家车厂选择关停工厂,松下、LG、三星等企业也相继关停了其位于欧美地区的电池厂。丰田、松下等企业也开始考虑或者关停日本本土的工厂,在一定程度上抑制海外市场对于日韩企业高镍三元材料的需求。

高镍正极材料的优势在于克容量较高,从各国动力电池技术路径规划来看,动力电池电芯能量密度普遍将达到300Wh/kg以上,在现有技术体系中,高镍三元是最可行的商业化方案,三元正极高镍化趋势明朗。目前,NCM811动力电池产品相较NCM523产品能量密度可提升25%,后续高镍正极产品性能的进一步优化可使得能量密度优势提升30%以上。能量密度提升意味着同等重量的电池可以提供更多的带电量,实现轻量化的同时显著提升续航里程。高镍三元正极材料的新一代产品预计将具有更加广阔的应用与更加快速的增长。

目前在全球市场销量最高的特斯拉采用的就是松下NCA和LG化学NCM811高镍电池,大部分欧洲一线车企也更青睐811电池,各大主流电池厂都有各自高镍或无钴电池的开发计划。宁德811电池早已量产装车蔚来ES6、广汽AionS、吉利几何A,2020年重点发展三元811与高电压523+CTP,2023年发展无钴电池,将克容量上限提高到300mAh/g,电压达到4.7V。蜂巢能源是国内最先公开宣布研发出无钴材料及电池产品的企业,2019年7月首次发布四元及无钴材料电池,2020年5月公司发布了两款无钴电芯115Ah和L6无钴长电芯,可支持电动汽车行驶800公里以上,使用寿命超过15年120万公里。目前蜂巢能源无钴电池已经装车路试,搭载的量产车型有望在2021年推向市场。

在新能源车的大趋势下,动力电池三元正极材料产量快速提升,其中高镍三元材料2022年全球产量超过60万吨,实现翻倍增长。测算主要基于对2020年下半年和2021、2022年国内新能源汽车逐步恢复增长,海外新能源汽车销量在欧洲市场带动下渗透率加速提升,新能源汽车单车带电量稳中有升以及高镍三元材料在车用电池市场应用占比逐年提高。

两种生产方法:固相法液相法各有优劣

磷酸铁锂的规模化的生产工艺可以分为固相法与液相法两类。固相法与液相法各有优劣。固相法的主要优势在于工艺步骤简单,且产品压实密度较高;但烧结温度较高,能耗较高,且由于原材料是固态研磨混合,产品的均匀性和一致性相对较差。而液相法在溶液中进行原材料分子级别的混合,产品均匀一致性好,批次稳定性好;但工艺过程较复杂,较难控制。

固相法可以分为碳热还原法与高温固相法两类。其基本步骤为:首先将锂源、磷源、铁源以一定比例球磨混合,在较低温度下预烧结,而后粉碎、添加碳源后,再次在较高温度下烧结,最后粉碎、过筛,即得到纳米磷酸铁锂产品。两种方法最大的区别是碳热还原法使用的铁源是三价铁,借助碳的还原作用,高温条件下三价铁还原为二价铁,并与锂源、磷源发生反应。而高温固相法使用的铁源本身即为二价铁,高温条件下可以直接反应生成磷酸铁锂。

液相法规模化生产存在一定技术壁垒。传统液相法为共沉淀法、水热法、溶胶凝胶法等,其本身存在危险系数大、生产效率低等问题,因此逐渐被弃用。而德方纳米改进了传统的液相制备方法,形成了拥有自主知识产权的自热蒸发液相合成法。其主要步骤为:将锂源、铁源、磷源与络合剂按照一定比例溶解在溶剂中,利用其反应热使反应自发进行,将溶剂蒸干反应即停止,形成前驱体。添加碳源、球磨、干燥后,高温烧结、粉碎、筛分,即得到纳米磷酸铁锂终产物。