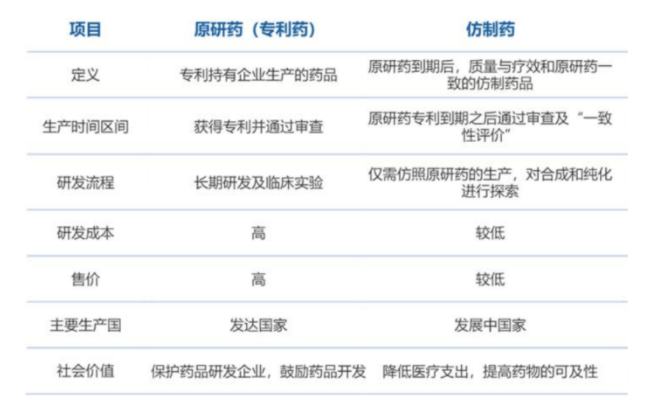

一、原研药与仿制药

药物的研发一般分为原研药和仿制药。原研药的范围一般包括:(1)针对新靶点或已知靶点设计的完全创新的新药(First-in-class);(2)针对已知靶点设计的与已经存在药物结构不同的新药(Me-too,Me-better,Best-in-class)。仿制药则是对原研药的主要成分进行复制,与原研药在质量、安全性和有效性方面都相似的一类新药。

1、原研药

原研药直白一点来说就是“正版药”,指的就是原创性的、自主开发的、新的药品,由拥有药品专利权的企业进行生产。原研药经过对成千上万种化合物层层筛选和严格的临床试验才得以获准上市,一般从研发到最后注册上市的时间大约长达10至15年之久,耗资更是数亿美元而且成功率只有10%左右。这类药在专利过期之前不可被仿制,并且享受单独定价等政策的保护。

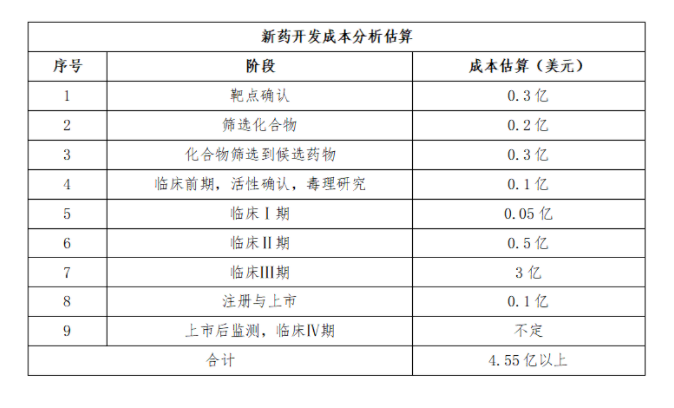

总的来看,一个新药可能只需要五六亿美元,但开发都有失败率,最后都会计入总成本中,所以一个重大的新药研发费用会很轻松地突破10亿美元,甚至达到20亿美元以上。

尽管新药研发成本极为昂贵,但全球知名药企仍然孜孜不倦地投入巨资进行研发,为的是一种成功的新药会带来巨大的收益。根据专利保护原则,从申请专利保护开始到专利到期,一共20年的时间不批准其他企业仿制,假设一个药的研发周期约10年,那么这个药可以独家销售10年,如果每年平均卖到50亿美元,专利到期以前就可以卖到500亿,是研发投入的50倍。

但由于原研药对于科研实力和经费投入有着极高的要求,因此纵观全球,拥有研发原研药实力的公司少之又少。从1997年到2011年,诺华公司一共在研发新药上投入了836亿美元的成本,其中只有21种药成功获批上市,平均每粒新药耗资近40亿美元。不夸张地说,一个新药物的诞生,完全是从无到有,可能比中彩票还难。从新药立项到产品上市,成功率不到2%,其余98%的项目血本无归。新药的审批是最严格、最耗时的,通过率相当低。当提交新药申请时,要提供所有能收集到的科学资料,这份材料通常能多达10万页。如果被发现在研究中没发现的严重不良反应,新药还会被强制下架。

因此,相比一些大型跨国药企,过去我国做原研药的企业非常少,国产原研药可谓凤毛麟角。据统计,中国医药市场规模排在全世界第二位,但是原研药的数目只占全球6%。全球生物制药公司总数已达4362家,其中76%集中在欧美,欧美公司的销售额占全球生物制药公司销售额的93%,而亚太地区的销售额仅占全球3%左右。

2、仿制药

仿制药是指那些非原创性的、只是对原研药的主要成分进行复制的药品。一般当原研药过了专利保护期之后就可以被其他企业仿制,这些仿制原研药的药品就被称为仿制药。仿制药由于免除了专利药品漫长的研发和临床过程,在剂量、安全性、效力、质量、作用、适应症上完全相同的情况下,价格可以达到专利药品的20%-40%,有的甚至能达到10%。此外,仿制药的注册申报相对简单,不需要做大规模临床试验,申报时可以用走“简略新药申请(ANDA)”,标准相对宽松,平均一款仿制药一般只需3-5年即可上市出售,研发成本一般低于24万美金,成本远低于原研药。

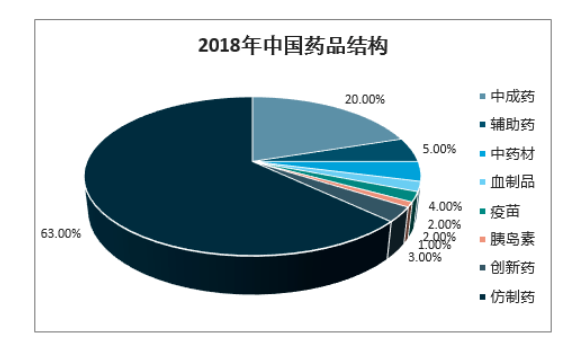

我国医药行业起步晚,到目前为止,产业格局尚未完善,研发能力依旧与老牌的国际药企存在较大差距,这使得我国的医药市场仍然以仿制药为主。目前,在我国的医药市场上,仿制药占了60%以上的市场份额;我国90%以上的制药企业为仿制药生产企业;在我国已有的药品批准文号中,95%以上是仿制药。尽管如此,我国的仿制药市场依旧高速成长,根据现有数据,我国的仿制药市场从2014年底4484亿元增长至2018年的6987亿元,年复合增长率达11.7%;据推测,2023年我国仿制药市场将达到1.3万亿元的市场规模。

我国仿制药前几年竞争对手众多,行业格局混乱,药价高居不下。2016年我国正式展开对已经批准上市仿制药的一致性评价,深刻影响了仿制药格局。通过一致性评价的仿制药将获得多方面的政策鼓励,而无法通过一致性评价的品种可能逐步退出市场。一致性评价的推进提高了行业标准与药品质量安全水平,加强了产业集中度,支持优质仿制药研发和使用,促进仿制药替代。同时,2019年我国开始进行药品集采,对仿制药价格产生了很大压力,逼迫一众药企转型,如今越来越多的药企开始投入创新药的研发中。

二、创新药

原研药的定义主要是依据药品的上市和专利情况,而创新药的定义则是依据药品本身的性能,强调新颖的化学结构或新的治疗用途,如全新的药物分子、临床效果更好的处方剂型等。创新药根据创新的程度不同,可以分为First-in-class、Me-too、Me-better、Best-in-class等:

1、First-in-class主要指首创的新药,是针对新的靶点或发现全新化合物并由此使用全新、独创作用机制的创新药。据不完全统计,1999年-2018年的20年里FDA共批准620个新药,而被授予First-in-class资格的仅为194个(FIC/新药总数=31.3%)。

2、Me-too指对已有的药物化学结构做微小改变,所以其作用机理、治疗效果都很类似。然而Me-too并不是仿制药,需要完整的新药上市流程并且拥有独立的专利。

3、Me-better相比Me-too做得深入一些,结构改变更大,甚至核心结构都有所改动,得到的化合物在活性、代谢、毒性等方面都更有优势,即在仿制中创新,要做得比原来的产品更好。在新药研发创新活动中,Me-better是一条发现创新药物的重要途径。

4、Best-in-class则是指“同类最优”,即在相似的同类药品中效果最优。

近十余年来,中国创新药跟进全球前沿的速度可谓日新月异。如2014年底,全球第一个被批准的PD-1药物Opdivo刚在美国获批,国内多家PD-1单抗的临床研究早已热火朝天。时至今日,国内外研究的时间差更是进一步收窄,国内fast follow的跟进时间点已从上市药物悄然前移至临床III期、II期、甚至临床前阶段,竞争者的数量也从既往的几家扩增到十几家甚至几十家。

这样的fast follow策略过往在国内确实成就了一批Me-too、Me-better的品种及相关企业,比如贝达药业的埃克替尼(Me-too)、恒瑞医药的阿帕替尼(Me-better)等。然而,我国First-in-class的发展始终较弱,目前除了屠呦呦的青蒿素外,尚未看到中国企业开发的First-in-class在临床端以及国内外业界同行处得到广泛认可,也未被国内外其他企业fast follow。

近年来,随着政策、资本、人才等多方因素共同促进,国内药企推出的新产品正在逐渐从创新层次较低的Me-too、 Me-better模式,转向创新层次较高的First-in-class和Best-in-class模式。如百济神州在2020年6月上市的泽布替尼,是我国史上首个在美获批、获得国际认可的本土研发新药,实现了本土新药出海“零的突破”,并且从当前的临床数据上看,有望成为全球3款BTK抑制剂药物中的Best-in-class。

三、生物药

生物药简单的来说就是大分子原研药,因其复杂的结构以及严苛的培养环境,不具备可以完全仿制的能力。因此,生物药一般分新药和生物类似药,不存在传统原研药和仿制药的差距。

由于生物药在研发上世界起步时间均比较晚,因此我国不存在与发达国家技术和积累上的鸿沟,是我国最有可能短期追上并保持世界先进水平的药品行业。目前,中国的生物制药蓬勃发展。2016至2019年,中国生物药市场规模从3299.28亿增加到3713.86亿美元,年均复合增长率4.02%,居医药行业第一,远超化药、中药等老牌行业;预计2021年市场有望突破4000亿份额。同时,在医药市场中,生物原研药由于其先发及专利上的优势,收入占比历年来均呈现绝对领先水平,“单抗产品”更是近年来所有细分类别中的佼佼者。随着多个重磅单抗药物专利的相继到期,生物类似药更是逐渐进入发展快车道,全球增速超过40%,且市场规模上升同样极为明显。