锂电池负极材料的投资重点

浏览次数:1030

发布时间:2022-01-28

返回列表

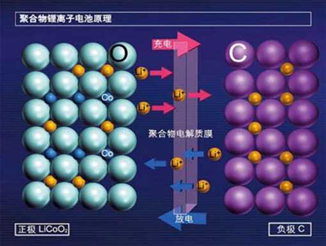

负极材料是锂电池四大关键材料之一。锂离子电池包含两个电极(正极、负极),每个电极中都有一层活性物质以及能够与外部电路连接的集流器,在电池充放电过程中,通过一定量的电解液,电荷会以离子状态进行传输,传输的过程便是电池内部的氧化还原反应,在锂电池的中间还有一层隔板,这层隔板对两个电极有着绝缘的作用,用于电荷离子的通过并组织电子的内部转移。锂电池工作时主要的移动离子是阳离子,电池充电时,正极的锂原子电离为带正电荷的锂离子和电子。带正电的锂离子从正极出发,穿过薄膜后到达负极,并在负极与电子合成锂原子。电池放电时则完全相反,锂离子从负极材料表面电离为锂离子和电子,其中带正电荷的锂离子从负极出发,穿过薄膜后到达正极,并与电子合成锂原子。锂离子电池能否成功地制成,关键在于能否制备出可逆地脱 /嵌锂离子的负极材料。从对产品性能影响程度看,续航能力、电池寿命、安全性能是电动汽车的核心评价指标,而锂离子电池的正极材料和负极材料是影响动力电池能量密度、循环性能、安全性能的决定性因素。

简单来说,我们可以将将锂电池的容量类比成水库,库里装多少水(锂离子)取决于正极材料,库里能装多少水则取决于负极材料。也就说正极材料的密度是在不断追赶负极材料的,电池的能量密度取决于正极材料最终的密度。开闸放水的时候,水从水库内流出(锂离子从负极表面离开),流出水库(完成放电过程);而蓄水的时候,我们是将水从下游运输到水库内(锂离子离开正极,逆流而上与负极结合),完成能量储备(充电过程完毕)。负极材料镶嵌锂离子的能力决定了电池能力密度的综合指标。正极材料吸收锂离子的能力决定了电池实际可以达到的能力密度。

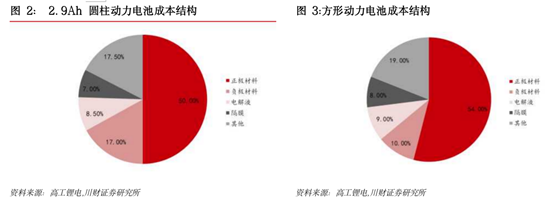

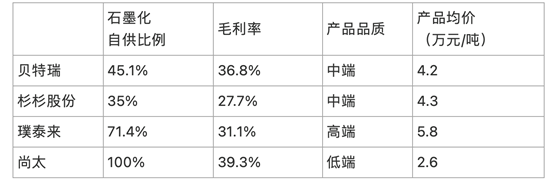

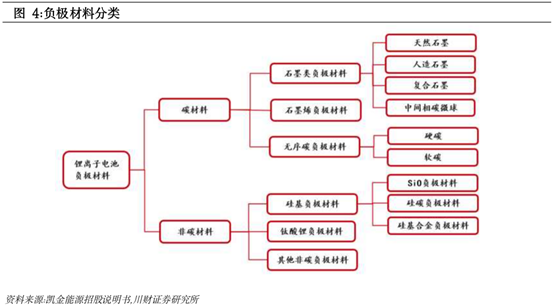

从图2、图3可以看出,负极材料在圆柱与方形锂电池占比分别都达到17%、10%,虽然绝对占比不大,但是负极材料属于锂电池材料的必备环节。随着全球新能源汽车渗透率不断提升以及风光电站装机快速增长带来的储能电池需求提升,负极材料需求快速增长,行业未来空间广阔。磷酸铁锂电池重获国内乘用车的青睐,磷酸铁锂电池对负极材料的需求高于三元电池,将提升负极材料单位用量。目前负极材料类型以人造石墨为主,硅碳负极材料是负极材料发展的未来趋势之一,但目前硅碳负极技术离产业化周期仍有一定距离,从用户端来看,人造石墨是仍会是未来的绝对主流。从负极材料厂商角度看,产业一体化布局,自建石墨化产能降本增效成为核心趋势。各企业未来竞争的关键,或者说超额收益的来源,主要还是体现在工艺迭代以及一体化进程。负极厂商的技术进步就是指工艺迭代,一方面是指石墨生产工艺的改进,例如改进工艺后可以使用低价原材料达到高价原材料近似的效果、抑或是通过对生产工艺的优化和简化节省人力和电力和设备成本。另一方面,新技术的进步,比如说负极材料使用新型硅碳负极达到更高的能量密度。目前看,虽然硅碳负极可以提升负极材料的能量密度,但是成本仍较高。目前硅碳负极产业发展还处于早期,行业渗透率不足3%,业内对硅碳的预期主要体现在经济性体现后的渗透率提升,以及4680大圆柱的推动。石墨化产能紧缺推动价格上涨。石墨化是利用热活化将热力学不稳定的碳原子实现由乱层结构向石墨晶体结构的有序转化,在人造石墨占比持续提升的情况 下,石墨化需求持续提升。石墨化布局50%在内蒙古,但是由于内蒙古限电政策的出台以及负极材料需求快速提升,石墨化产能紧缺,价格持续上涨,年内石墨化价格上涨超50%,均价上涨至2.05万元/吨,部分采取外协加工的企业 成本端压力提升。产业链一体化布局,自建石墨化产能成为趋势。石墨化价格持续提高挤压负极材料企业利润,行业内公司纷纷开始一体化布局以降低成本提高利润。目前尚 太科技实现100%自供石墨化;贝特瑞依靠自供石墨化和天然石墨上游矿山开采一体化布局提升利润;翔丰华、中科电气和杉杉股份均布局建设石墨化产能。除自建石墨化加工工序外,贝特瑞和璞泰来也向上布局焦类产品公司,在进一 步锁定原材料的同时降低成本以获取超额收益。

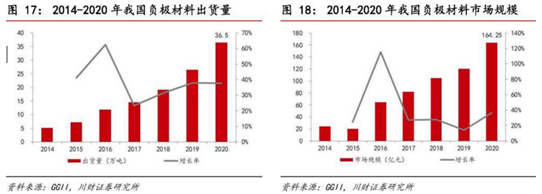

硅基负极材料能量密度优势明显,发展潜力巨大。目前的碳负极材料克容量达到360mAh/g,已经接近372mAh/g的理论克容量,提升空间很小。在这种背景下克容量高达3500mAh/g的硅基负极材料应运而生,硅基负极材料在能量 密度方面具备明显优势,但是因为膨胀较大、循环性能差、导电率较低等缺陷,目前尚无法单独使用,现阶段必须与石墨负极材料混合使用,市场上衍生出了单质硅-碳负极、硅氧化物-碳负极、低维硅材料、硅合金等技术路线。因此,硅基负极材料的高效、安全应用成为锂离子电池材料企业和电池生产企业的共同关注点。人造石墨制造流程可分为四大步、十余个小工序,造粒和石墨化是关键。人造石墨负极材料生产流程可以分为四个步骤:1)预处理2)造粒3)石墨化4) 球磨筛分。四大步骤中,破碎和筛分相对简单,体现负极行业技术门槛和企业 生产水平的主要是造粒和石墨化两个环节。石墨化基地的建设固定资产投资较大、且石墨化电阻料废料的处置需要稳定的钢厂、铝厂客户资源,专业性较强。石墨化、原料粉碎工艺均是碳素行业传统成熟的工艺,可选择外委外工的厂商比较多,但石墨化委外加工和自有石墨化的成本差异大,故大多数企业均在自建石墨化基地以降低成本。具体到生产流程,首先将焦类和导电颗粒、碳纳米管、炭黑、乙焕黑中的一种或者多种进行预混,再将混合好的物料与碳类进行一次烧结包覆,将制备好的颗粒进行石墨化处理;石墨化处理后的物料与树脂类材料进行二次包覆;采用溶剂进行表面处理,用离心、沉淀等方法从溶剂中分离出固相颗粒,再进行碳化,制得5-20um的颗粒,得到一种高倍率碳负极材料。采用这种方法通过混 捏造粒等方式,对颗粒进行二次包覆造粒将材料内壳填充,使材料内部结构稳定,使碳负极材料具有高倍率性能、高压实、高比容量等优点。负极材料行业快速发展,负极材料出货量高速增长。我国负极材料出货量由2014年的5.2万吨快速增长至2020年的36.5万吨,CAGR高达38.37%;市场规模方面,负极材料市场规模由2014年的24.1亿元快速增长至2020年的164.25亿元,增速迅猛。随着各国新能源汽车政策加码,节能减排期限接近,新能源汽车渗透率快速提升,预计2021年负极材料出货量将保持高速增长。目前负极材料行业前五市占率约为78%,长期保持四大多小的局面,格局相对稳定。2020年数据显示贝特瑞、璞泰来、杉杉和凯金、翔丰华、尚太科技位列前六。值得一提的是尚太科技通过深度配套宁德时代、SKI等电池厂,市占率从2020年的十名开外达到了2021年的第六,负极新增出货量和增速均排名行业第一。不得不承认,锂电中游行业绑定的一个“大哥”级的客户是多么的重要。

从材料端来看,人造石墨相比天然石墨的市占率不断提升,行业竞争加剧。从负极材料结构来看,2020年人造石墨占比由2019年的79%提升至84%,占据绝大部分市场。人造石墨比容量大、价格便宜,大部分动力电池和部分中高端消费电池,均选用人造石墨负极材料。从人造石墨行业竞争格局来看,CR4由2019年的72%下降至2020年的67%, 行业集中度下降,中小企业布局增加。六、投资策略——一级市场优先布局负极上游耗材及原材料类企业展望未来,由于近两年锂电池厂商未来5年的扩产计划都已开始,人造石墨将仍是行业为主,未来5年的需求量增量将是先有基础的5倍以上。从投资角度看,首先可以在二级市场参与定增,筛选标准为行业龙头企业一体化布局进度快的,优质客户绑定关系好的,投资其规模和市占率的提升带来的二级市场价格提升;第二是可以参与石墨化设备或耗材以及上游石墨化石油焦等原材料或耗材类型企业,因为下游的负极材料厂商的大规模扩产会带动负极材料上游原材料和设备耗材的需求。

性能争霸,谁拥有世界最强汽车电机

石墨烯产业到了投资时机吗?——从广汽与欧阳明高院士的争论说起